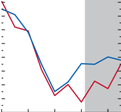

Zone euro : un rééquilibrage des balances courantes en trompe-l’œil

Par Benjamin Carton, Sophie Piton

Le rééquilibrage des balances courantes en zone euro est en cours et les déficits des pays les plus vulnérables se sont fortement résorbés. Mais cet ajustement ne semble pas structurel et reflète essentiellement la forte contraction de leur demande intérieure.

.bmp)

_Beluga_unloading_Columbus.jpg)

.bmp)

.png)

.jpg)