Les dessous Chypre

La crise chypriote n’est pas une surprise. Si l’Etat est en faillite c’est qu’il doit recapitaliser un système bancaire trop gros pour lui. Plus étonnantes sont les options qui se dessinent pour résorber la crise.

Par Benjamin Carton

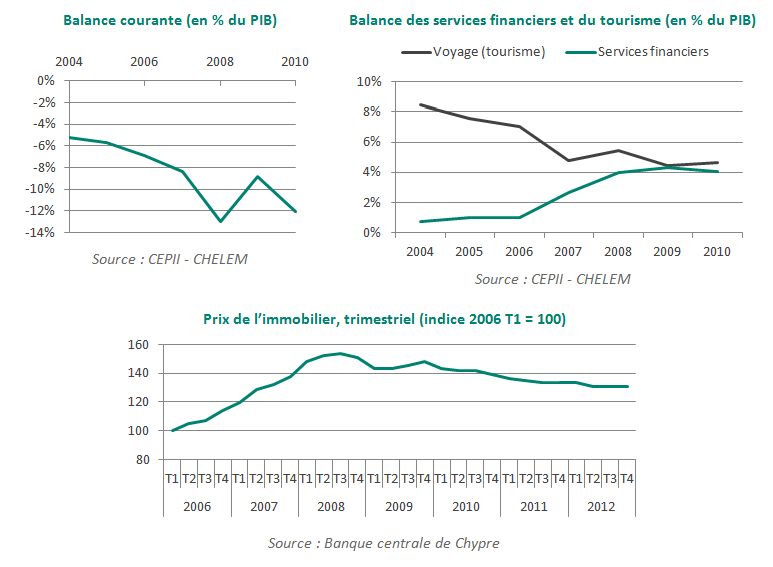

La crise chypriote n’est pas une surprise. La faillite des banques de l’île est le résultat d’une hypertrophie du bilan du système financier (près de 8 fois le PIB, soit le même ordre de grandeur que l’Islande juste avant sa crise et bien plus que dans la plupart des pays de la zone euro ou celui-ci représente entre 2 et 3 fois le PIB) liée à la place de Chypre dans le recyclage des capitaux russes, et de la forte exposition aux titres publics grecs, pays dont la dette a été restructurée causant des pertes importantes aux créanciers privés. Si l’Etat est en faillite c’est qu’il doit recapitaliser un système bancaire trop gros pour lui. Cette financiarisation a eu les conséquences habituelles : bulle immobilière, dégradation de la balance courante et une forme originale de « syndrome hollandais »(1) par l’éviction des autres secteurs exportateurs comme le tourisme (voir graphiques ci-dessous).

Plus étonnantes sont les options qui se dessinent pour résorber la crise. Dans un premier temps, pas de réformes structurelles ou de baisse des dépenses publiques (du nombre de fonctionnaires) ou des transferts aux ménages (retraites, etc.). L’idée est alors de faire participer les créanciers des banques, et parmi eux les déposants. Mais la dette publique va bel et bien augmenter car l’UE va prêter une partie des fonds nécessaires. Cela va obliger Chypre à utiliser, dans un deuxième temps, les recettes traditionnelles faites de réformes structurelles et de réduction du déficit.

On connaît les tenants et les aboutissants de ces deux solutions. Taxer la richesse, c’est taxer le passé. Par ce moyen on n’affecte pas les décisions futures, c’est optimal. Mais il faut promettre en même temps que cela n’arrivera jamais plus (argument de la situation exceptionnelle). Il est optimal de faire cette fausse promesse en espérant être cru. Bien sûr, en général, on ne l’est pas. Les conséquences sont des retraits massifs des dépôts bancaires. Réduire les dépenses publiques et augmenter les impôts, c’est plonger ou maintenir l’économie en récession pour une durée indéterminée et aux effets épouvantables sur la vie des habitants (voir la Grèce, l’Espagne, etc.).

Mais la situation est épicée par les circonstances particulières à Chypre, à cheval entre des intérêts européens et russes. Prenons une image. Dans une démocratie parlementaire, une élection peut n’apporter la majorité ni à la gauche ni à la droite. Un parti centriste, même avec un faible nombre de député, est en position d’être faiseur de roi en décidant de s’associer avec la gauche ou avec la droite. Etant le seul à pouvoir mettre en concurrence les deux autres parties, il capte un surplus dans la négociation bien plus grand que ses seules forces parlementaires pourraient le laisser penser. C’est le B-A-BA de la négociation que de multiplier les alliances possibles pour asseoir sa situation et le surplus qu’on en tire.

Chypre est-elle en mesure de jouer la Russie contre la Troïka ? Manifestement, elle tente le coup. Dans cette situation, quelle stratégie peuvent suivre l’Europe et la Russie ? La Russie négocie et semble prête à échanger des fonds (dont elle n’est pas dénuée) contre la prise de contrôle du système bancaire chypriote, ses réserves naturelles ou une présence militaire en Méditerranée. L’Union européenne ne négocie pas car elle n’a rien à échanger : elle a déjà fait sa meilleure offre qui consiste à payer 10 milliards d’euros (il s’agit de prêts, mais quelle part sera remboursée ?) pour que le système bancaire chypriote cesse d’être une plaque tournante du recyclage de l’argent gris et une bombe à retardement pour la zone euro. Elle adopte la stratégie « à prendre ou à laisser ». La décision de la BCE de ne plus refinancer les banques de Chypre est l’équivalent de la dissuasion nucléaire. Mais comme l’Europe ne négocie pas, Chypre n’est pas en mesure de faire monter les enchères avec la Russie. Pire, en cas d’accord entre la Russie et Chypre, la BCE pourrait passer de la dissuasion à la mise en œuvre ce qui serait in fine contre l’intérêt de Chypre et de la Russie.

La stratégie « à prendre ou à laisser » de la zone euro signe sa faiblesse. La cause en est l’absence d’union bancaire. Une union bancaire est un système complet qui réglemente et supervise les banques ; qui recapitalise si nécessaire, et sur fond européens, les banques de la zone euro ; qui ferme quand c’est nécessaire les banques en faillite et qui en gère les conséquences.

Le cas chypriote est le dernier en date, mais d’autres pourraient suivre, où la résolution des crises passerait par des stratégies non-coopératives qui usent des deux bouts de la chaîne (créanciers et débiteurs). C’est la moins mauvaise solution dans l’architecture actuelle et elle durera tant que l’on n’aura pas mis en place dans la zone euro des institutions à la hauteur de la monnaie unique. Mais on ne peut rester longtemps au milieu du gué.

Plus étonnantes sont les options qui se dessinent pour résorber la crise. Dans un premier temps, pas de réformes structurelles ou de baisse des dépenses publiques (du nombre de fonctionnaires) ou des transferts aux ménages (retraites, etc.). L’idée est alors de faire participer les créanciers des banques, et parmi eux les déposants. Mais la dette publique va bel et bien augmenter car l’UE va prêter une partie des fonds nécessaires. Cela va obliger Chypre à utiliser, dans un deuxième temps, les recettes traditionnelles faites de réformes structurelles et de réduction du déficit.

On connaît les tenants et les aboutissants de ces deux solutions. Taxer la richesse, c’est taxer le passé. Par ce moyen on n’affecte pas les décisions futures, c’est optimal. Mais il faut promettre en même temps que cela n’arrivera jamais plus (argument de la situation exceptionnelle). Il est optimal de faire cette fausse promesse en espérant être cru. Bien sûr, en général, on ne l’est pas. Les conséquences sont des retraits massifs des dépôts bancaires. Réduire les dépenses publiques et augmenter les impôts, c’est plonger ou maintenir l’économie en récession pour une durée indéterminée et aux effets épouvantables sur la vie des habitants (voir la Grèce, l’Espagne, etc.).

Mais la situation est épicée par les circonstances particulières à Chypre, à cheval entre des intérêts européens et russes. Prenons une image. Dans une démocratie parlementaire, une élection peut n’apporter la majorité ni à la gauche ni à la droite. Un parti centriste, même avec un faible nombre de député, est en position d’être faiseur de roi en décidant de s’associer avec la gauche ou avec la droite. Etant le seul à pouvoir mettre en concurrence les deux autres parties, il capte un surplus dans la négociation bien plus grand que ses seules forces parlementaires pourraient le laisser penser. C’est le B-A-BA de la négociation que de multiplier les alliances possibles pour asseoir sa situation et le surplus qu’on en tire.

Chypre est-elle en mesure de jouer la Russie contre la Troïka ? Manifestement, elle tente le coup. Dans cette situation, quelle stratégie peuvent suivre l’Europe et la Russie ? La Russie négocie et semble prête à échanger des fonds (dont elle n’est pas dénuée) contre la prise de contrôle du système bancaire chypriote, ses réserves naturelles ou une présence militaire en Méditerranée. L’Union européenne ne négocie pas car elle n’a rien à échanger : elle a déjà fait sa meilleure offre qui consiste à payer 10 milliards d’euros (il s’agit de prêts, mais quelle part sera remboursée ?) pour que le système bancaire chypriote cesse d’être une plaque tournante du recyclage de l’argent gris et une bombe à retardement pour la zone euro. Elle adopte la stratégie « à prendre ou à laisser ». La décision de la BCE de ne plus refinancer les banques de Chypre est l’équivalent de la dissuasion nucléaire. Mais comme l’Europe ne négocie pas, Chypre n’est pas en mesure de faire monter les enchères avec la Russie. Pire, en cas d’accord entre la Russie et Chypre, la BCE pourrait passer de la dissuasion à la mise en œuvre ce qui serait in fine contre l’intérêt de Chypre et de la Russie.

La stratégie « à prendre ou à laisser » de la zone euro signe sa faiblesse. La cause en est l’absence d’union bancaire. Une union bancaire est un système complet qui réglemente et supervise les banques ; qui recapitalise si nécessaire, et sur fond européens, les banques de la zone euro ; qui ferme quand c’est nécessaire les banques en faillite et qui en gère les conséquences.

Le cas chypriote est le dernier en date, mais d’autres pourraient suivre, où la résolution des crises passerait par des stratégies non-coopératives qui usent des deux bouts de la chaîne (créanciers et débiteurs). C’est la moins mauvaise solution dans l’architecture actuelle et elle durera tant que l’on n’aura pas mis en place dans la zone euro des institutions à la hauteur de la monnaie unique. Mais on ne peut rester longtemps au milieu du gué.

(1) Le syndrome hollandais est le rétrécissement du secteur exportateur manufacturier d’un pays qui accompagne l’exploitation de ses ressources naturelles.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|