Le bilan commercial du Brexit dans l’agriculture, négatif mais contrasté

Nos simulations de l’impact commercial du Brexit suggèrent que l’Irlande en serait le principal perdant dans l’UE, pour les produits industriels comme pour les agricoles. Pour l’UE dans son ensemble, la viande rouge et les produits laitiers sont les produits agricoles plus touchés.

Par Cecilia Bellora, Charlotte Emlinger, Jean Fouré, Houssein Guimbard

Comme nous l’avons montré dans un premier billet, la sortie du Royaume-Uni de l’Union Européenne risque d’avoir un impact sur le commerce important au niveau sectoriel pour l’UE27, soit parce que le commerce bilatéral est important (par exemple pour le secteur des « Machines et appareils »), soit parce la protection commerciale qui pourrait résulter du Brexit risque d’augmenter substantiellement (par exemple pour les produits alimentaires transformés). Pour évaluer plus précisément les conséquences potentielles du Brexit sur la production européenne, nous avons utilisé le modèle d’équilibre général MIRAGE-e. Nous simulons deux scénarios. Le premier correspond à un « Hard Brexit », c'est-à-dire à un retour aux droits de douane de la Nation la Plus Favorisée (NPF) et à une divergence réglementaire substantielle entre l’UE27 et le Royaume-Uni. Le deuxième scénario est celui d’un «Soft Brexit » dans lequel un accord de libre-échange est signé, maintenant l’ensemble des droits de douane à zéro, mais dans lequel une légère divergence réglementaire accroît tout de même les coûts au commerce[1].

Sans grande surprise, ces résultats confirment l’observation des données commerciales du premier billet. Dans le cas d’un Hard Brexit, les volumes de biens exportés depuis l’UE27 vers le Royaume-Uni diminueraient très fortement (-62 % pour les biens agroalimentaires, -55% pour les biens industriels), et certains secteurs seraient particulièrement touchés, comme par exemple la viande rouge ou les produits laitiers qui feraient face à une réduction de leurs flux d’exportations de plus de 90 % ou les « Autres métaux » et « Textile » qui verraient leurs exports baisser d’environ 75%. Dans le cas d’un accord de libre-échange, les impacts commerciaux seraient limités, mais n’excluraient pas des difficultés importantes pour les secteurs faisant face à des mesures non tarifaires très restrictives (comme celui du riz ou des « Autres métaux »).

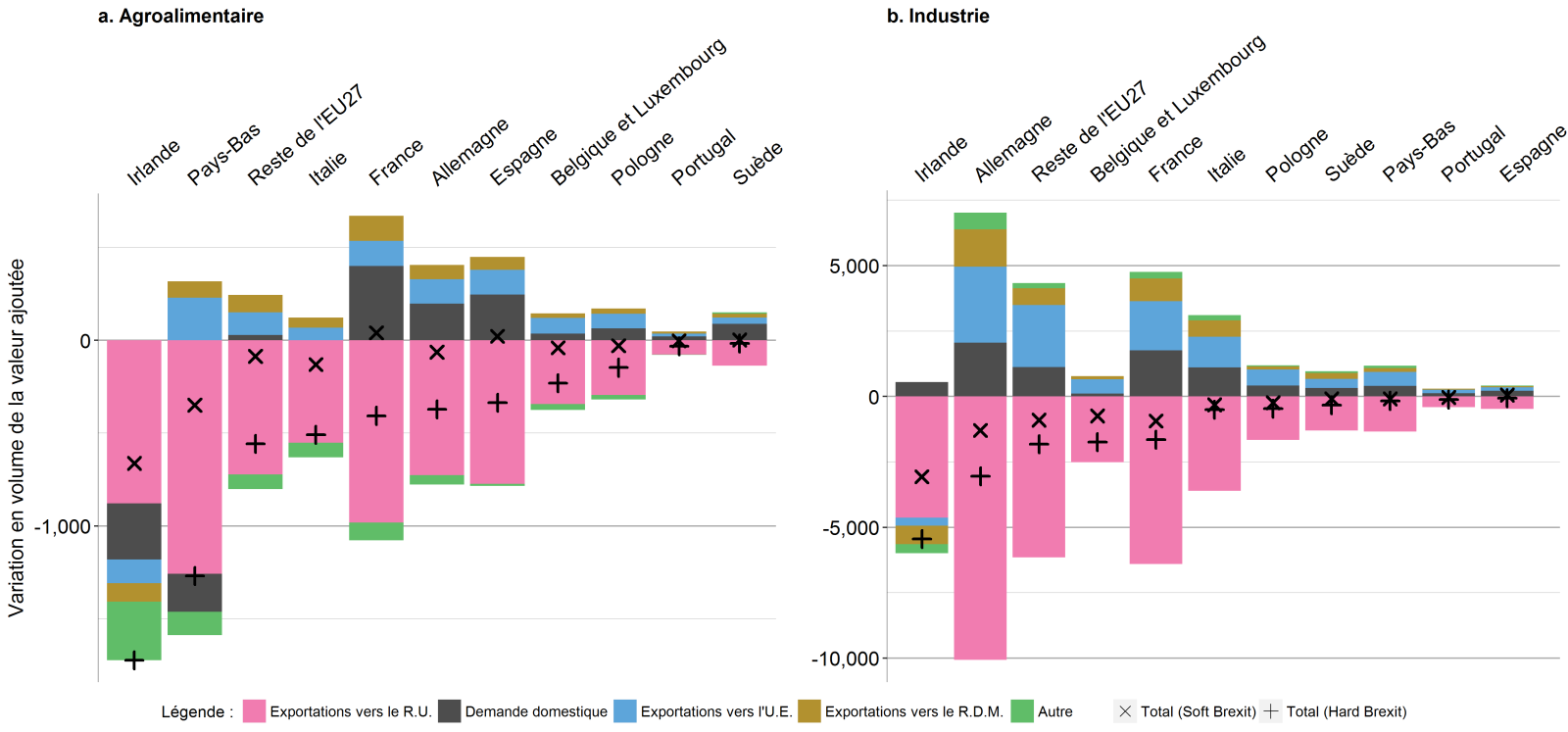

L’utilisation d’un modèle d’équilibre général est surtout intéressante pour analyser comment les impacts de nos scénarios en termes de commerce se transforment en impacts sur l’activité économique. Nous présentons dans la figure 1 les variations de valeur ajoutée européenne (i.e. la somme de la rémunération des facteurs de production : travail, capital, terre et ressources naturelles, qui varie proportionnellement au niveau production), pour les secteurs agroalimentaire et industriel.

Cette mesure permet d’identifier les pays les plus affectés par la baisse des exportations. Les barres roses sur la figure montrent qu’en volume il s’agit des Pays-Bas, de la France et de l’Irlande pour les biens agroalimentaires, et de l’Allemagne, la France et le Reste de l’UE27[2] pour les biens industriels.

Nos résultats permettent par ailleurs d’identifier les impacts indirects compensant partiellement les diminutions des exportations à destination du marché britannique. Dans la quasi totalité de l’UE27, le Brexit pourrait faire gagner aux producteurs européens des parts sur les marchés domestiques (barres grises), les autres marchés de l’UE27 (barres bleues) et même le reste du monde (R.D.M., barres jaunes). Ceci s’explique par deux mécanismes. Premièrement, les producteurs de l’UE27 bénéficieraient de la protection par les droits de douane qui seraient mis en place : les produits européens remplaceraient alors les produits importés de Grande Bretagne, au moins partiellement. Deuxièmement, la baisse de la demande par le Royaume-Uni des biens européens exercerait une pression à la baisse sur les prix européens, qui gagneraient en compétitivité (tout comme ceux du Royaume-Uni) sur les marchés internationaux.

L’Irlande ne bénéficiant que très peu de ces deux effets, elle serait la plus touchée tant dans l’agroalimentaire que dans l’industrie : ses exportations ne se développeraient ni sur les autres marchés européens ni sur les marchés étrangers et il semble qu’elle ne tirerait profit de l’effet « protection » sur son marché domestique que pour les biens industriels, et pas du tout dans l’agroalimentaire. Cela s’explique par sa forte interdépendance avec le Royaume-Uni : comme elle utilise beaucoup d’intrants en provenance de ce pays, l’augmentation des prix due aux droits de douane et aux mesures non tarifaires restrictives annulerait complètement les effets de protection et de compétitivité. De plus, la mesure en volume des variations d’activité ne rend pas bien compte du risque auquel fait face l’Irlande : si la réduction totale de la valeur ajoutée irlandaise n’atteindrait « que » 1,7 milliards (mds) de dollars[3] dans l’agroalimentaire et 5,5 mds dans l’industrie, cela représente une baisse d’activité de 16 % et 4,5 % respectivement. À titre de comparaison, la valeur ajoutée agroalimentaire française diminue de 400 millions (mns) de dollars, mais cela ne représente que -0,3 %. Pour les biens industriels allemands, la baisse de 3 mds correspond seulement à -0,4 %.

Dans le cas d’un Soft Brexit, les baisses d’activité économique seraient bien moins importantes, mais tout de même substantielles, en particulier pour l’Irlande et les Pays-Bas dans l’agroalimentaire (-660 mns et –350 mns respectivement, correspondant à -6,3 % et -2,7 %), et l’Irlande et l’Allemagne pour les bien industriels (-3 mds et –1,3 mds respectivement, correspondant à -2,5 % et -0,2 %).

Pour finir, il est intéressant de noter qu’au niveau sectoriel, la hiérarchie des impacts sur la valeur ajoutée suit plutôt bien les conclusions du premier billet de blog. Les simulations permettent par contre de mieux quantifier l’hétérogénéité entre pays. Dans l’agroalimentaire, les impacts les plus importants d’un Hard Brexit en volume concernent les « Autres produits alimentaires transformés », et sont plutôt localisés en Irlande (-730 mns, -13 %), aux Pays-Bas (-450 mns, -2,5 %) et en France (-370 mns, -0,6 %), mais les variations en pourcentage les plus importantes sont pour les produits laitiers irlandais (-220 mns, -45 %), le bétail irlandais (-180 mns, -26 %) ou la viande blanche aux Pays-Bas (-270 mns, -16 %). Dans l’industrie, les variations les plus importantes en volume auraient lieu dans la chimie en Irlande (-4 mds, -4,3 %), les véhicules et pièces en Allemagne (-1,3 md, -1 %) ou l’électronique dans le Reste de l’UE27 (-790 mns, -2,9 %).

À l’inverse, certains secteurs dans certains pays semblent pouvoir tirer profit du Brexit : leurs produits remplacent les importations en provenance du Royaume-Uni sur leur marché domestique et sur les autres marchés de l’UE27, et ceci compense plus que complètement les pertes occasionnées sur le marché britannique. C’est par exemple le cas de la viande rouge en France (+130 mns, +2,1 %) dans l’agroalimentaire, ou la chimie en Espagne (+230 mns, +0,7 %) et dans le Reste de l’UE27 (+206 mns, +0,7 %) dans l’industrie. Ces cas restent cependant plutôt exceptionnels.

Au final, que le Brexit soit Soft ou Hard, l’Irlande serait le principal perdant dans l’Union Européenne, de par sa forte interconnexion avec le Royaume-Uni. Pour les autres pays, bien que l’on risque d’observer des variations sectorielles significatives, le Brexit, sur le plan commercial, ne devrait pas avoir d’incidence macroéconomique majeure. Comme les parties en présence indiquent toutes deux leur volonté de conclure un accord de libre-échange, un Hard Brexit commercial ne semble pas pour l’instant l’hypothèse la plus probable. La répartition sectorielle des impacts décrite dans ce billet nous renseigne cependant sur les points sur lesquels l’Union Européenne devrait rester vigilante pendant les négociations d’un tel accord de libre-échange.

Figure – Variation de la valeur ajoutée agroalimentaire et industrielle de l’UE27 dans le cas d’un Brexit Soft ou Hard en 2030, et décomposition de cette variation dans le cas du Brexit Hard.

Source : Calculs des auteurs avec le modèle MIRAGE-e. Les variations de valeur ajoutée sont exprimées en millions de dollars de 2011.

[1] Ce billet de blog est tiré d’un rapport réalisé pour le Parlement européen (Rapport d’étude du CEPII N°2017-01), dans lequel figurent plus de détails sur le scénario « Hard Brexit ».

[2] Autriche, Bulgarie, Chypre, République Tchèque, Danemark, Estonie, Finlande, Grèce, Croatie, Hongrie, Lituanie, Lettonie, Malte, Roumanie, Slovaquie, Slovénie.

[3] Les montants présentés en dollars dans ce billet sont des dollars constants aux prix de 2011.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|