Et si la BCE appliquait un taux négatif sur les dépôts des banques auprès de l’institution...

Pendant longtemps considérés impossibles à mettre en œuvre, les taux d’intérêt négatifs sur les dépôts des banques commerciales auprès la banque centrale sont de plus en plus souvent évoqués comme une option pour la Banque centrale européenne (BCE).

Par Urszula Szczerbowicz

En juillet 2012, la BCE a pour la première fois abaissée à zéro le taux de rémunération des dépôts des banques commerciales à son passif. Mais, elle n'a pas encore décidé d'imposer des taux négatifs à ces dernières, à l'image de la banque centrale de la Suède (entre juillet 2009 et septembre 2010) et de la Banque centrale du Danemark (depuis juillet 2012).

Le principal intérêt de fixer un taux négatif est d’inciter les banques à redistribuer dans l’économie, sous forme de prêts, l’argent qu’elles ont accumulé auprès de la banque centrale.

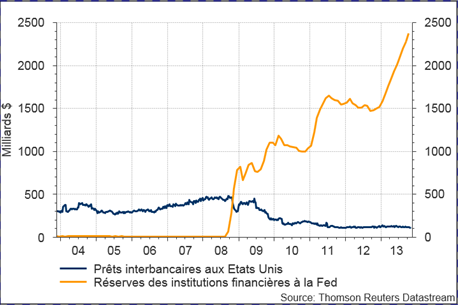

Depuis le début de la crise des subprimes, les politiques monétaires non conventionnelles ont entrainé un accroissement considérable des réserves excédentaires (des dépôts) des institutions financières à la banque centrale. Or, les banques ont préféré garder ces réserves à la banque centrale plutôt que de prendre le risque de les prêter sur le marché interbancaire (voir graphique 1), de les investir dans des titres ou de les prêter aux entreprises et aux ménages. Une des raisons qui explique ce comportement est la rémunération de ces dépôts qui atteint 0,25 % à la Fed et 0,1 % à la Banque du Japon (BdJ).

Au premier abord, la rémunération des dépôts paraît contre-productive car elle incite les banques à se constituer des réserves et les décourage à prêter. Pourtant, la rémunération des réserves excédentaires semble nécessaire dans la poursuite des politiques monétaires non conventionnelles, en particulier celles qui consistent en l’expansion du bilan des banques centrales par achats de titres (quantitative easing). L’accroissement des réserves excédentaires est dans ce cas une contrepartie des interventions directes sur les marchés de titres que la banque centrale veut soutenir : les réserves constituent le passif du bilan de l’autorité monétaire. Si les banques décidaient de les diminuer, la banque centrale serait obligée de limiter ses achats d’actifs. C’est la raison pour laquelle la Banque du Japon maintient un taux positif de rémunération des réserves : les banques refuseraient de lui vendre les titres souverains si les réserves qu’elles obtiennent en retour ne seraient pas rémunérées, ou pire encore, seraient « taxées » par le taux d’intérêt négatif.

Aux États-Unis, le ralentissement des achats de titres se profile et la Fed réfléchit désormais à une réduction du taux d’intérêt sur les dépôts (voir les Minutes de la Fed du 20 novembre 2013).

Dans la zone euro, où aucune politique d’achats de titres non conventionnels n’est mise en place, c’est la fixation d’un taux négatif qui est envisagé (du moins dans la presse). Bien que la BCE n’achète pas de titres non conventionnels, son bilan a cru rapidement sous l'effet d'un programme de financement massif du secteur bancaire (LTRO de 3 ans). La différence entre la politique de quantitative easing de la Fed et BdJ, basée sur les achats de titres, et celle de la BCE, basée sur les prêts aux banques, est que cette première se donne comme objectif des achats des titres et donc s’engage sur ses actifs (85 Mld $/par mois pour la Fed, doublement en 2 ans an pour la BdJ). Son passif doit alors augmenter, les réserves excédentaires le plus souvent, pour correspondre à ces achats. La BCE ne fixe, elle, pas d'objectif concernant ses actifs : dans les opérations de LTRO ce sont les banques commerciales qui décident combien elles empruntent à la BCE. Si elles décident de rembourser un LTRO de 3 ans, les réserves vont diminuer mais la politique non conventionnelle de la BCE ne sera pas compromise. N’ayant pas besoin de réserves de banques pour conduire sa politique non conventionnelle, la BCE peut d’autant plus facilement envisager leur « taxation ».

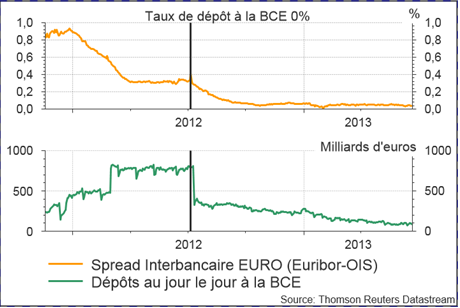

Les perspectives de réduction de la rémunération des réserves sont encouragées par les effets positifs des actions précédentes. La baisse du taux de dépôt par la BCE, fixé à zéro en juillet 2012, a contribué à une baisse importante des dépôts au jour le jour auprès de la banque centrale (voir un précédent billet du blog du CEPII) ce qui semble avoir favorisé la reprise du marché interbancaire (voir la baisse du spread interbancaire sur le graphique 2).

L’expérience danoise confirme également l’efficacité de la baisse du taux de dépôt. Le taux de dépôt négatif a été mis en place afin de décourager les capitaux étrangers entrants qui appréciaient la monnaie danoise. L’abaissement de taux de dépôt à - 0,20 % agrandissait l’écart entre les taux danois et les taux européens ce qui rendait les placements en couronne danoise moins attractifs et ce qui a empêché l’appréciation de la couronne danoise.

La baisse de la rémunération des dépôts jusqu’à un niveau négatif est une mesure exceptionnelle qui ne va pas sans risques. Le manque de projets d’investissements fiables peut pousser les banques à alimenter des bulles ou bien à prêter aux clients à risque ce qui peut résulter en l’augmentation de prêts douteux. Par ailleurs, les taux négatifs diminuent les profits des banques qui pourront être tentées de récupérer le manque à gagner sur les taux qu’elles appliquent aux prêts aux ménages et entreprises.

Le principal intérêt de fixer un taux négatif est d’inciter les banques à redistribuer dans l’économie, sous forme de prêts, l’argent qu’elles ont accumulé auprès de la banque centrale.

Depuis le début de la crise des subprimes, les politiques monétaires non conventionnelles ont entrainé un accroissement considérable des réserves excédentaires (des dépôts) des institutions financières à la banque centrale. Or, les banques ont préféré garder ces réserves à la banque centrale plutôt que de prendre le risque de les prêter sur le marché interbancaire (voir graphique 1), de les investir dans des titres ou de les prêter aux entreprises et aux ménages. Une des raisons qui explique ce comportement est la rémunération de ces dépôts qui atteint 0,25 % à la Fed et 0,1 % à la Banque du Japon (BdJ).

Au premier abord, la rémunération des dépôts paraît contre-productive car elle incite les banques à se constituer des réserves et les décourage à prêter. Pourtant, la rémunération des réserves excédentaires semble nécessaire dans la poursuite des politiques monétaires non conventionnelles, en particulier celles qui consistent en l’expansion du bilan des banques centrales par achats de titres (quantitative easing). L’accroissement des réserves excédentaires est dans ce cas une contrepartie des interventions directes sur les marchés de titres que la banque centrale veut soutenir : les réserves constituent le passif du bilan de l’autorité monétaire. Si les banques décidaient de les diminuer, la banque centrale serait obligée de limiter ses achats d’actifs. C’est la raison pour laquelle la Banque du Japon maintient un taux positif de rémunération des réserves : les banques refuseraient de lui vendre les titres souverains si les réserves qu’elles obtiennent en retour ne seraient pas rémunérées, ou pire encore, seraient « taxées » par le taux d’intérêt négatif.

Aux États-Unis, le ralentissement des achats de titres se profile et la Fed réfléchit désormais à une réduction du taux d’intérêt sur les dépôts (voir les Minutes de la Fed du 20 novembre 2013).

Dans la zone euro, où aucune politique d’achats de titres non conventionnels n’est mise en place, c’est la fixation d’un taux négatif qui est envisagé (du moins dans la presse). Bien que la BCE n’achète pas de titres non conventionnels, son bilan a cru rapidement sous l'effet d'un programme de financement massif du secteur bancaire (LTRO de 3 ans). La différence entre la politique de quantitative easing de la Fed et BdJ, basée sur les achats de titres, et celle de la BCE, basée sur les prêts aux banques, est que cette première se donne comme objectif des achats des titres et donc s’engage sur ses actifs (85 Mld $/par mois pour la Fed, doublement en 2 ans an pour la BdJ). Son passif doit alors augmenter, les réserves excédentaires le plus souvent, pour correspondre à ces achats. La BCE ne fixe, elle, pas d'objectif concernant ses actifs : dans les opérations de LTRO ce sont les banques commerciales qui décident combien elles empruntent à la BCE. Si elles décident de rembourser un LTRO de 3 ans, les réserves vont diminuer mais la politique non conventionnelle de la BCE ne sera pas compromise. N’ayant pas besoin de réserves de banques pour conduire sa politique non conventionnelle, la BCE peut d’autant plus facilement envisager leur « taxation ».

Les perspectives de réduction de la rémunération des réserves sont encouragées par les effets positifs des actions précédentes. La baisse du taux de dépôt par la BCE, fixé à zéro en juillet 2012, a contribué à une baisse importante des dépôts au jour le jour auprès de la banque centrale (voir un précédent billet du blog du CEPII) ce qui semble avoir favorisé la reprise du marché interbancaire (voir la baisse du spread interbancaire sur le graphique 2).

L’expérience danoise confirme également l’efficacité de la baisse du taux de dépôt. Le taux de dépôt négatif a été mis en place afin de décourager les capitaux étrangers entrants qui appréciaient la monnaie danoise. L’abaissement de taux de dépôt à - 0,20 % agrandissait l’écart entre les taux danois et les taux européens ce qui rendait les placements en couronne danoise moins attractifs et ce qui a empêché l’appréciation de la couronne danoise.

La baisse de la rémunération des dépôts jusqu’à un niveau négatif est une mesure exceptionnelle qui ne va pas sans risques. Le manque de projets d’investissements fiables peut pousser les banques à alimenter des bulles ou bien à prêter aux clients à risque ce qui peut résulter en l’augmentation de prêts douteux. Par ailleurs, les taux négatifs diminuent les profits des banques qui pourront être tentées de récupérer le manque à gagner sur les taux qu’elles appliquent aux prêts aux ménages et entreprises.

|

Graphique 1 - Prêt interbancaires et réserves des institutions financières à la Fed  |

|

Graphique 2 - Évolution du spread interbancaire et des dépôts auprès de la BCE avant et après la baisse de taux à 0 %  |

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|