Accord commercial Union Européenne-Australie-Nouvelle Zélande : un pis-aller en cas de non signature du TTIP ?

L’UE a ouvert le processus de négociation d’un accord de libre échange avec l’Australie et la Nouvelle Zélande. Cet accord permettrait de compenser les effets négatifs que pourrait avoir pour l’Europe l’accord Trans-Pacifique (TPP), en cours de ratification.

Par Cecilia Bellora, Houssein Guimbard

Nous évaluons les impacts économiques structurels d’un éventuel accord entre l’UE et l’ANZCERTA en utilisant le modèle d’équilibre général calculable MIRAGE [1]. Nous faisons l’hypothèse que, après sa signature le 4 février dernier, le TPP sera ratifié d’ici la mise en œuvre d’un accord avec l’Australie et la Nouvelle Zélande et l’incluons dans nos simulations. Le TPP peut en effet avoir des impacts importants, y compris sur l’UE, car il concerne de grandes économies (États-Unis, Japon) ainsi que l’ANZCERTA. Plusieurs scénarios sont envisagés. Le scénario 1 comprend à la fois le TPP et un accord avec l’ANZCERTA. Néanmoins, au vu des incertitudes politiques qui pèsent sur cette ratification ainsi que sur celle du TTIP, trois autres scénarios sont proposés. Le scénario 2 ne considère que le TPP : cela permet de quantifier l’impact de cet accord sur l’UE, tandis que le scénario 3 inclut uniquement le TTIP entre les États-Unis et l’UE. Le scénario 4 regroupe les trois accords. Chaque scénario débute dès 2018, nous supprimons dans chacun la totalité des droits de douane et réduisons d’un quart les mesures non tarifaires entre les partenaires de chaque accord (une analyse de sensibilité sur la coupe des MNT est également proposée). Les résultats du scénario 1 sont analysés en 2030, en déviation par rapport à une situation de référence dans laquelle le statu quo en termes de politiques commerciales prévaut, à l’exception du TPP, que nous considérons ratifié.[2] Les autres scénarios sont présentés en écart par rapport au scénario 1.

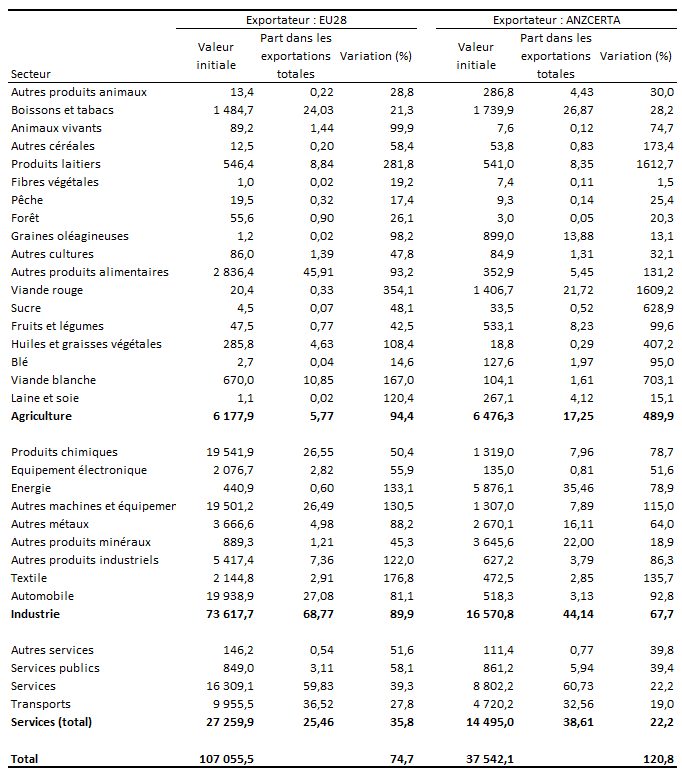

Une libéralisation totale entraînerait une forte augmentation, d’environ 87 %, du commerce bilatéral. L’augmentation du commerce est asymétrique, comme le montre le Tableau 1 : les exportations européennes augmentent d’environ 75 % alors que celles de l’ANZCERTA font plus que doubler (+ 121 %). Cette asymétrie est principalement due à un niveau initial de protection plus élevé en Europe, particulièrement dans le secteur agricole. Toutefois, du fait des flux commerciaux initiaux, l’augmentation en volume des flux au départ de l’UE28 (+ 72 milliards de dollars) reste plus importante que celle au départ de l’ANZCERTA (+44 milliards).

Les exportations progressent le plus dans les secteurs initialement les plus protégés : dans le secteur industriel pour l’UE et dans l’agriculture pour l’ANZCERTA. Dans le secteur agricole, les exportations européennes vers l’ANZCERTA se concentrent sur quelques produits : les produits agro-alimentaires (46 % des exportations agricoles), les boissons et le tabac (24 % des exportations agricoles), la viande blanche (10 %) et les produits laitiers (8 %).[3] Les augmentations des exportations dans ces secteurs sont importantes et totalisent près de 4,9 milliards de dollars, soit 90 % de l’augmentation en valeur du commerce agricole vers l’ANZCERTA. Les exportations industrielles sont elles aussi concentrées dans trois secteurs (automobile, chimie, machines outil) qui totalisent 76 % de l’accroissement en valeur des exportations (plus de 5 milliards de USD). Enfin, dans les services, les exportations augmentent de plus de 9 milliards de USD, soit de 35 % en moyenne.

Côté ANZCERTA, on remarque une augmentation spectaculaire des exportations agricoles, et ce particulièrement pour les secteurs de la viande rouge et des produits laitiers, qui représentent 30 % des exportations agricoles de la région vers l’UE et sont multipliées par 16, soit une augmentation totale de 27 milliards de dollars. Une augmentation relative aussi élevée est sujette à caution mais indique clairement des intérêts offensifs considérables. Dans le secteur industriel, les produits énergétiques totalisent plus d’un tiers des exportations et augmentent de 79 % en cas d’accord. Les exportations de services, quant à elles, augmentent en moyenne de 22 %, soit 13,8 milliards de USD.

Un éventuel accord de libre échange peut également avoir un impact sur les pays tiers. Une partie du commerce bilatéral supplémentaire entre pays signataires est en effet due à une substitution de flux qui auparavant se faisaient avec des pays non signataires, au détriment de ces derniers. Ces effets de diversion sont toutefois très faibles : les volumes d’exportation européens vers les pays non signataires sont quasiment inchangés (-0,35 %), tout comme les volumes importés (-0,05 %). La légère baisse des exportations est principalement le fait d’une diversion des exportations industrielles européennes vers l’ANZCERTA. Les importations en provenance de certains pays tiers augmentent en lien avec les chaines de valeur globales (la production de biens industriels et de services exportés vers l’Australie et la Nouvelle Zélande nécessite un accroissement des imports) mais diminuent depuis d’autres provenances sous l’effet de la diversion. Au niveau agrégé, l’impact de la diversion de commerce est plus important et résulte dans la faible baisse mentionnée plus haut.

En Europe, l’impact d’un accord commercial sur le revenu réel des consommateurs est certes légèrement positif, + 0,1 %, mais extrêmement faible. Malgré les fortes hausses du commerce bilatéral, ceci est dû à la faible part des exportations à destination de l’Australie et de la Nouvelle Zélande dans la production totale européenne. Néanmoins, un accord avec l’ANZCERTA amènerait à une redistribution de la valeur ajoutée depuis le secteur agricole vers le secteur industriel, ce qui, à court terme, nécessiterait des mesures d’accompagnement. Au vu du rôle plus important que jouent les exportations à destination de l’UE dans l’économie de l’Australie et de la Nouvelle Zélande, les impacts sur le revenu réel australien et néozélandais sont plus forts, +0,74 %. La redistribution de la valeur ajoutée en ANZCERTA se fait vers les services, mais surtout vers l’agriculture, grand secteur gagnant d’une possible libéralisation. Le commerce international étant faible dans le secteur des services, un accord de libéralisation commerciale a un faible impact sur ce secteur dans l’ensemble des pays signataires.

Face à un impact très faible sur le bien-être économique européen, la question de l’intérêt d’une négociation commerciale avec l’Australie et la Nouvelle Zélande est légitime. Le Tableau 3 apporte quelques éléments de réponse : pour l’UE, cet accord permettrait de compenser les conséquences négatives engendrées par la mise en œuvre du TPP. Ce dernier, en renforçant les liens commerciaux entre les partenaires de la zone Pacifique, affaiblirait la position de l’UE dans ce grand marché. Le tableau montre également qu’un accord excluant les MNT amènerait à des gains de revenu réel plus faibles, en particulier pour l’ANZCERTA. Bien évidemment, du point de vue européen et en considérant uniquement l’indicateur de revenu réel, les enjeux autour du TTIP sont plus importants que ceux liés à une négociation avec l’Australie et la Nouvelle Zélande, mais en l’absence d’avancées sur le front américain, un accord avec l’ANZCERTA reste un moyen pour compenser les pertes induites par la mise en œuvre du TPP.

Une libéralisation totale entraînerait une forte augmentation, d’environ 87 %, du commerce bilatéral. L’augmentation du commerce est asymétrique, comme le montre le Tableau 1 : les exportations européennes augmentent d’environ 75 % alors que celles de l’ANZCERTA font plus que doubler (+ 121 %). Cette asymétrie est principalement due à un niveau initial de protection plus élevé en Europe, particulièrement dans le secteur agricole. Toutefois, du fait des flux commerciaux initiaux, l’augmentation en volume des flux au départ de l’UE28 (+ 72 milliards de dollars) reste plus importante que celle au départ de l’ANZCERTA (+44 milliards).

Les exportations progressent le plus dans les secteurs initialement les plus protégés : dans le secteur industriel pour l’UE et dans l’agriculture pour l’ANZCERTA. Dans le secteur agricole, les exportations européennes vers l’ANZCERTA se concentrent sur quelques produits : les produits agro-alimentaires (46 % des exportations agricoles), les boissons et le tabac (24 % des exportations agricoles), la viande blanche (10 %) et les produits laitiers (8 %).[3] Les augmentations des exportations dans ces secteurs sont importantes et totalisent près de 4,9 milliards de dollars, soit 90 % de l’augmentation en valeur du commerce agricole vers l’ANZCERTA. Les exportations industrielles sont elles aussi concentrées dans trois secteurs (automobile, chimie, machines outil) qui totalisent 76 % de l’accroissement en valeur des exportations (plus de 5 milliards de USD). Enfin, dans les services, les exportations augmentent de plus de 9 milliards de USD, soit de 35 % en moyenne.

Côté ANZCERTA, on remarque une augmentation spectaculaire des exportations agricoles, et ce particulièrement pour les secteurs de la viande rouge et des produits laitiers, qui représentent 30 % des exportations agricoles de la région vers l’UE et sont multipliées par 16, soit une augmentation totale de 27 milliards de dollars. Une augmentation relative aussi élevée est sujette à caution mais indique clairement des intérêts offensifs considérables. Dans le secteur industriel, les produits énergétiques totalisent plus d’un tiers des exportations et augmentent de 79 % en cas d’accord. Les exportations de services, quant à elles, augmentent en moyenne de 22 %, soit 13,8 milliards de USD.

Un éventuel accord de libre échange peut également avoir un impact sur les pays tiers. Une partie du commerce bilatéral supplémentaire entre pays signataires est en effet due à une substitution de flux qui auparavant se faisaient avec des pays non signataires, au détriment de ces derniers. Ces effets de diversion sont toutefois très faibles : les volumes d’exportation européens vers les pays non signataires sont quasiment inchangés (-0,35 %), tout comme les volumes importés (-0,05 %). La légère baisse des exportations est principalement le fait d’une diversion des exportations industrielles européennes vers l’ANZCERTA. Les importations en provenance de certains pays tiers augmentent en lien avec les chaines de valeur globales (la production de biens industriels et de services exportés vers l’Australie et la Nouvelle Zélande nécessite un accroissement des imports) mais diminuent depuis d’autres provenances sous l’effet de la diversion. Au niveau agrégé, l’impact de la diversion de commerce est plus important et résulte dans la faible baisse mentionnée plus haut.

En Europe, l’impact d’un accord commercial sur le revenu réel des consommateurs est certes légèrement positif, + 0,1 %, mais extrêmement faible. Malgré les fortes hausses du commerce bilatéral, ceci est dû à la faible part des exportations à destination de l’Australie et de la Nouvelle Zélande dans la production totale européenne. Néanmoins, un accord avec l’ANZCERTA amènerait à une redistribution de la valeur ajoutée depuis le secteur agricole vers le secteur industriel, ce qui, à court terme, nécessiterait des mesures d’accompagnement. Au vu du rôle plus important que jouent les exportations à destination de l’UE dans l’économie de l’Australie et de la Nouvelle Zélande, les impacts sur le revenu réel australien et néozélandais sont plus forts, +0,74 %. La redistribution de la valeur ajoutée en ANZCERTA se fait vers les services, mais surtout vers l’agriculture, grand secteur gagnant d’une possible libéralisation. Le commerce international étant faible dans le secteur des services, un accord de libéralisation commerciale a un faible impact sur ce secteur dans l’ensemble des pays signataires.

Face à un impact très faible sur le bien-être économique européen, la question de l’intérêt d’une négociation commerciale avec l’Australie et la Nouvelle Zélande est légitime. Le Tableau 3 apporte quelques éléments de réponse : pour l’UE, cet accord permettrait de compenser les conséquences négatives engendrées par la mise en œuvre du TPP. Ce dernier, en renforçant les liens commerciaux entre les partenaires de la zone Pacifique, affaiblirait la position de l’UE dans ce grand marché. Le tableau montre également qu’un accord excluant les MNT amènerait à des gains de revenu réel plus faibles, en particulier pour l’ANZCERTA. Bien évidemment, du point de vue européen et en considérant uniquement l’indicateur de revenu réel, les enjeux autour du TTIP sont plus importants que ceux liés à une négociation avec l’Australie et la Nouvelle Zélande, mais en l’absence d’avancées sur le front américain, un accord avec l’ANZCERTA reste un moyen pour compenser les pertes induites par la mise en œuvre du TPP.

|

Tableau 1 : Impact sur les échanges bilatéraux (au niveau sectoriel)

|

|

|

Note : Commerce en volume (millions de dollars 2011), déviation en pourcentage par rapport au scénario de référence (TPP seul), en 2030. |

Tableau 2 : Impact sur la valeur ajoutée et le revenu réel

|

|

Note : déviations en %, en 2030, par rapport au scénario de référence (TPP seul). |

Tableau 3 : Impact des différents scénarios sur le revenu réel

|

|

Note : déviations en %, en 2030, par rapport au scénario 1 (TPP + accord UE – ANZCERTA). |

Références :

Fontagné, L. et Mitaritonna, C. (2013) ‘Assessing Barriers to Trade in the Distribution and Telecom Sectors in Emerging Countries’, World Trade Review, vol. 12(01) : 172-99.

Guimbard, H. et Le Goff, M. (2014) ‘Mega-deals: What Consequences for sub-Saharan Africa? ’, CEPII Working Paper, N°2014-28.

Kee, H., A. Nicita et M. Olarreaga (2009) ‘Estimating Trade Restrictiveness’, Economic Journal, 119(534): 172-99.

[2] La période de transition (entre le début et la fin de l’implémentation d’un accord) est d’une seule année. Comme nous nous intéressons aux équilibres de moyen terme, il est en effet plus intéressant de laisser les ajustements dynamiques se faire (réallocation progressive des facteurs de production). Il est bien entendu possible de considérer des durées d’implémentation plus longues, mais il faudrait alors interpréter une année plus éloignée.

[3] L’accroissement relatif du commerce est spectaculaire pour certains produits: +354 % pour la viande rouge, +177 % pour le textile, par exemple. Néanmoins, les valeurs initiales échangées sont faibles pour ces secteurs, les impacts seront donc faibles au niveau macroéconomique.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|