Le fort impact sur la Turquie des sanctions internationales contre l’Iran

L’Iran un temps supplanté par l’Irak comme premier fournisseur pétrolier

Diversification et durcissement des sanctions au début des années 2010

De part et d’autre d’une frontière de 560 kilomètres, qui n’a pas changé depuis le traité de Kasr-ı Şirin conclu en 1639 par l’Empire ottoman et la Perse des Séfévides, profondes sont les relations culturelles, institutionnelles et économiques qu’entretient la Turquie avec l’Iran. Mais à partir de la prise d’otages de 1979-81 dans l’ambassade américaine à Téhéran, ce grand voisin a été et demeure la cible de moult sanctions internationales de nature militaire, énergétique, commerciale et financière (pour une revue complète, voir Katzman, 2019) qui, pour certaines (les seules évoquées ici), ont eu un fort impact sur l’économie turque dans la dernière décennie.

Ces sanctions, qui visaient au début de la décennie à dissuader l’Iran d’enrichir son uranium, ont d’abord pris la forme classique de l’embargo, puis, en se diversifiant progressivement, sont devenus de redoutables outils de protection commerciale pour les États-Unis.

En mai 2010, la Turquie d’Erdoğan et le Brésil de Lula tentent une médiation entre le camp occidental et l’Iran. Ce dernier se dit alors disposé, sous surveillance internationale, à enrichir son uranium sur le sol turc. Mais les membres permanents du Conseil de sécurité des Nations unies rejettent la proposition et un énième embargo sur les armes, étendu aux secteurs nucléaire et bancaire, est imposé à l’Iran en juin 2010 (Marcou, 2010 ; Fusco, 2013). Toujours en juin 2010, l’UE élargit cet embargo au gaz et au pétrole, tout comme les États-Unis en juillet[1]. L’année suivante, en décembre, les États-Unis font interdiction à toute institution financière, sous peine d’être exclue du système américain, de traiter avec des banques iraniennes pour le commerce de pétrole[2].

Dix-huit pays – dont la Chine, le Japon, l’Inde, la Corée du Sud et la Turquie, qui sont, par ordre décroissant, les principaux importateurs de pétrole iranien (Elik, 2013) – bénéficient d’une exemption, à condition de diminuer sensiblement leurs achats. Mais, en mars 2012, l’UE exclut les banques iraniennes du réseau Swift[3] et, en juillet de la même année, les Etats-Unis, imposant de facto une « capacité extraterritoriale » à leurs lois nationales (Berger & Lelouche, 2016), menacent de lourdes sanctions quiconque échangerait avec l’Iran en recourant au dollar et à leur système financier. En sorte que les échanges pétroliers avec l’Iran sont devenus impraticables en dollar et autres devises « dures [4] ».

Les importations turques de pétrole brut iranien ont diminué mais perduré

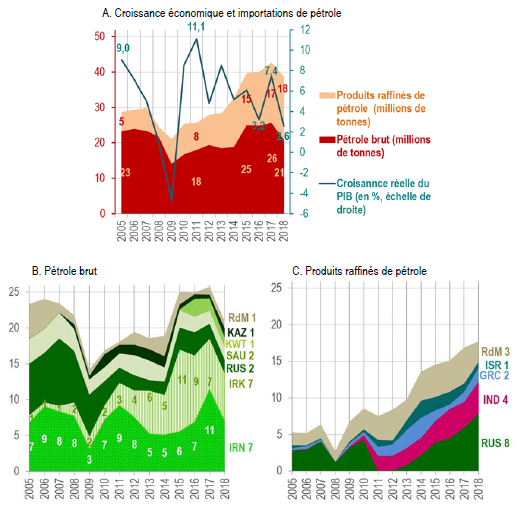

Parmi les dix-huit pays bénéficiaires d’une exemption transitoire à partir de fin 2011, la Turquie est le plus affecté par les sanctions à l’encontre de l’Iran (IEEJ, 2012 ; Ünal, 2018a) : en 2011, un an avant l’entrée en vigueur des sanctions les plus pénalisantes, un tiers de ses besoins en produits pétroliers (brut et dérivés) était couvert par l’Iran, d’où provenait la moitié de ses importations de pétrole brut, soit 9 millions de tonnes sur 18, dont 3 importées d’Irak, alors son second fournisseur (graphiques 1.A et 1.B).

La nouvelle donne conduit la Turquie à se tourner davantage vers l’Irak pour s’approvisionner en pétrole brut. D’abord dans le cadre de contrats conclus avec le gouvernement central irakien et en recourant aux deux couloirs qui, respectivement mis en service en 1976 et 1987 depuis Kirkouk (Ünal, 2018b), n’étaient plus complètement opérationnels pour avoir subi l’usure du temps et de nombreux attentats. Puis, au grand dam de Bagdad, en traitant à partir de 2014 avec le gouvernement régional du Kurdistan irakien (GRK), d’où le pétrole brut lui est livré via un nouvel oléoduc (Pergolizzi, 2014 ; Balcι, 2014).

En 2015, année de la signature de l’Accord de Vienne portant sur le nucléaire iranien[5] et ayant partiellement mis fin aux sanctions, les achats de brut par la Turquie à l’Irak s’élèvent à 11 millions de tonnes, mais l’Iran lui en fournit encore 6 millions (graphique 1.B). En moyenne durant la période 2012-2015, 29 % des importations turques de brut sont provenues d’Iran. Ces quantités, fort importantes eu égard à l’embargo résultant d’un large consensus international, ont été réglées par Ankara en or non monétaire, moyen de paiement détourné qui n’était pas frappé d’interdiction en 2011 (Perrier, 2013).

Le volume des importations de gaz par la Turquie depuis l’Iran ― son premier fournisseur ― n’a pas, quant à lui, été affecté par les sanctions (Ünal, 2018b). Ankara, pour régler ses factures gazières, a appliqué le même stratagème « or contre énergie » qu’elle a mis en place pour payer le pétrole brut iranien.

Source : calculs de Deniz Ünal à partir de EPDK (Autorité nationale de régulation du marché de l’énergie, 2007, 2018a, 2019a).

Les sanctions américaines de 2018 entravent la stratégie pétrolière de la Turquie

La Turquie, en récession, veut accroître ses capacités de raffinage

Après l’Accord de Vienne, les importations de brut iranien ont de nouveau afflué vers la Turquie pour atteindre, en 2017, le niveau historique de 11 millions de tonnes.[6]

En mai 2018, le président Donald Trump annonce le retrait des États-Unis de l’accord sur le nucléaire iranien signé par son prédécesseur Barack Obama. Ce retrait s’accompagne d’une armada de sanctions qui actualisent et approfondissent les précédentes (Katzman, 2019). Ces sanctions ne sont pas approuvées par la communauté internationale. Les autres signataires de l’accord de Vienne, pour éviter que l’Iran se détourne de celui-ci, entendent soutenir son économie et, dans ce but, cherchent les moyens de contourner l’extra-territorialité du dollar américain (pour l’UE, voir Geranmayeh, 2019).

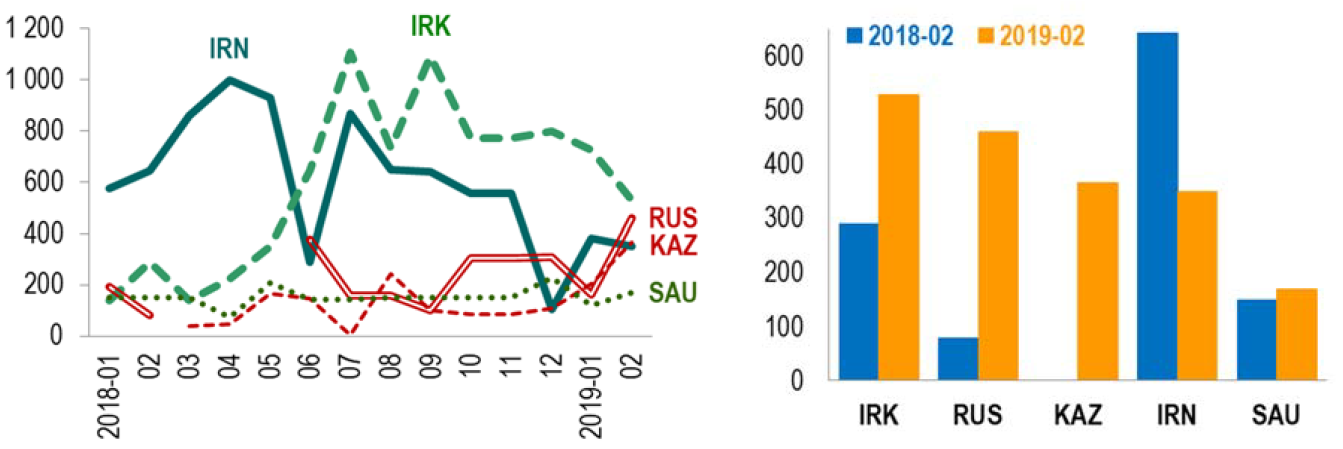

Huit pays, dont la Chine, l’Inde, la Corée du Sud, la Turquie et le Japon, soit les cinq premiers marchés du pétrole iranien (Stanley & Ladislaw, 2018), ont bénéficié d’exemptions jusqu’au 2 mai 2019, date à partir de laquelle les sanctions américaines doivent aussi peser sur ces pays. Comme en 2011, la Turquie s’est prononcée contre ces sanctions de 2018 (Jones, 2019). Pourtant, ses importations de brut iranien ont sensiblement diminué depuis mai 2018 (graphique 2). Certains analystes y voient une acceptation de fait de la décision américaine par Ankara (voir par exemple Taştekin, 2019).

Il faut y voir aussi un effet du tassement de la croissance du PIB de la Turquie (2,8 % en moyenne sur l’année 2018 contre 7,6 % en 2017), dont l’économie est entrée en récession depuis le dernier trimestre 2018. Un tassement qui s’est traduit par une baisse des importations turques de produits pétroliers : 42,7 millions en 2017 contre 38,7 millions de tonnes en 2018 (graphique 1.A).

Source : calculs de Deniz Ünal à partir de EPDK (Autorité nationale de régulation du marché de l’énergie, 2019a).

Autre donnée : les raffineries de TÜPRAŞ, seul opérateur pétrolier turc et leader industriel du pays, recourent à une technologie mieux adaptée au pétrole brut iranien et irakien qu’à celui, moins lourd, d’autres pays du Golfe arabo-persique et de l’Arabie saoudite, auprès de laquelle les États-Unis invitent la Turquie à se fournir. Aussi TÜPRAŞ négocie-t-elle depuis un an avec Washington la possibilité de continuer à traiter du brut iranien (Pamuk, 2018). Les tensions géopolitiques régionales (Habibi, 2018 ; Wasilewski, 2018) l’y poussent aussi : Ankara n’est pas porté à se rapprocher de l’Arabie saoudite au détriment de l’Iran.

TÜPRAŞ et Ankara peuvent aussi se retourner vers Moscou. C’est le cas : en février dernier, la Turquie a acheté davantage de brut à la Russie – comme aussi au Kazakhstan – qu’à l’Iran (graphique 2). Mais le pétrole brut russe coûte beaucoup plus cher que celui, défiant toute concurrence, du voisin iranien. En importer durablement pèserait sur les comptes de la Turquie et attiserait son inflation déjà forte (près de 20 % actuellement). Reste le pétrole du bassin de Kirkouk qui s’écoule par le gazoduc traversant l’Anatolie et que les Irakiens vendent à prix abordables à leurs voisins turcs.

En entravant le bon approvisionnement en brut de la Turquie, les sanctions américaines pèsent d’autant plus sur l’économie du pays que celui-ci compte en importer bien davantage à l’avenir pour accroître ses capacités de raffinage sur son sol. L’objectif est de réduire ses importations de produits dérivés de pétrole qui ont triplé en volume entre 2005 et 2018, passant de 5,3 à 17,7 millions de tonnes, tandis que celles de brut ont oscillé entre 20 et 25 millions de tonnes (graphique 1.B et C). Cette stratégie est déjà en œuvre : à l’automne 2018, le groupe azéri SOCAR, encouragé par Ankara, a ouvert une raffinerie, dénommée Star, près d’Izmir, en sorte que les raffineries de TÜPRAŞ ne sont plus les seules à importer du brut en Turquie.

Quid, par ailleurs, de l’impact des sanctions américaines sur l’approvisionnement de la Turquie en gaz naturel ? Leur application la conduirait à payer d’énormes dédommagements dans la mesure où l’Iran, en vertu d’un contrat à long terme, doit lui livrer 9,5 milliards de m3 de gaz naturel d’ici 2026 (Pamuk & Küçükgöçmen, 2018).

Le spectre de l’inflation des prix du pétrole

Le tarissement des exportations iraniennes de brut lourd voulu par les États-Unis nécessite l’augmentation de sa production ailleurs dans le monde. Or, le chaos régnant dans deux importants pays producteurs – le Venezuela, auquel les États-Unis viennent de surcroît d’imposer des sanctions, et la Libye – limite déjà l’offre de brut lourd et entraîne une hausse de son prix (Browning & Payne, 2019).

De surcroît, le recours accru au brut russe, notamment par les pays européens (Gorodyankin & Yagova, 2019), contribue d’autant plus à son renchérissement que s’élève le coût de son transport entre les mers Noire et Méditerranée car les cargos se voient facturer leur stationnement à l’entrée des détroits turcs sans cesse davantage encombrés – sans compter que les retards de livraison du brut russe pénalisent les raffineries du pourtour méditerranéen (Danιş et alii, 2018).

Enfin, quelles seront les issues des négociations bilatérales entre les États-Unis et les autres grands acteurs économiques, à commencer par la Chine et l’Inde, dans le contexte de guerre commerciale initiée par Donald Trump ? Les incertitudes géopolitiques et leur complexité pèsent lourd sur les perspectives d’évolution des prix du pétrole (Stanley & Ladislaw, 2018). À cet égard, la comparaison des analyses de l’Institut japonais de recherche économique sur l’énergie (IEEJ) sur les effets des sanctions internationales du début de la décennie (IEEJ, 2012) et sur celles des sanctions américaines de 2018 (Sakanashi et alii, 2018 ; Koyama, 2019) est instructive : il apparaît que les seuls outils de la science économique s’avèrent insuffisants pour saisir les effets de l’embargo américain en cours.

[1] La loi CISADA sur la responsabilité, le désengagement et les sanctions générales contre l'Iran (US Treasury Department, 2010).

[2] La section 1245 de NDAA, loi d'autorisation pour la défense nationale (GPO, 2011).

[3] Society for the Worldwide Interbank Financial Telecommunications.

[4] Devises majoritairement utilisés sur les marchés mondiaux : le dollar américain mais aussi et notamment l’euro et le yen.

[5] Entre le groupe P5+1 (membres permanents du Conseil de sécurité des Nations unies + Allemagne), l’UE et l’Iran (voir IRSEM, 2015).

[6] En septembre de la même année, la volonté d’indépendance du Kurdistan irakien exprimée par un référendum régional a été annihilée le mois suivant par une offensive militaire de Bagdad qui lui a repris ses champs pétrolifères. Mais avant la défaite du gouvernement autonome kurde, le groupe russe Rosneft avait réussi à signer avec lui un contrat d’exploitation de cinq gisements de pétrole (Roberts, 2018). La Turquie, qui s’était opposée au référendum kurde comme la majorité des pays des Nations unies, s’est provisoirement coupée du GRK et a renoué avec Bagdad. Mais depuis 2018 le pétrole de Kirkouk est de nouveau exporté vers la Turquie, moyennant le reversement par les autorités kurdes d’une part des recettes au gouvernement central.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|