Effondrement des marchés financiers : le coronavirus n’explique pas tout

Le lundi 9 mars 2020, après l’échec du sommet exceptionnel de l’OPEP+ visant à enrayer l’effondrement des prix du pétrole, toutes les places financières dévissent, affichant des records à la baisse. Paris enregistre alors sa plus forte chute depuis 2008 perdant 8,4 %, Francfort accuse une diminution de 7,9 % – du jamais vu depuis le 11 septembre 2001 – et Milan dégringole de 11,2 % en une journée.

Depuis, les indices boursiers ne cessent de cumuler les « plus bas ». Une telle chute des cours était-elle prévisible ? Comment l’expliquer ? Deux facteurs sont à l’œuvre, l’un prévisible, l’autre non.

Un retour attendu aux fondamentaux

La correction à la baisse des marchés financiers était à attendre, indépendamment de la crise sanitaire actuelle. Certes, son ampleur ne l’était pas, mais la chute ne constitue pas, en soi, une surprise. Il en est de même pour l’effondrement du prix du pétrole, considéré comme un baromètre de l’économie.

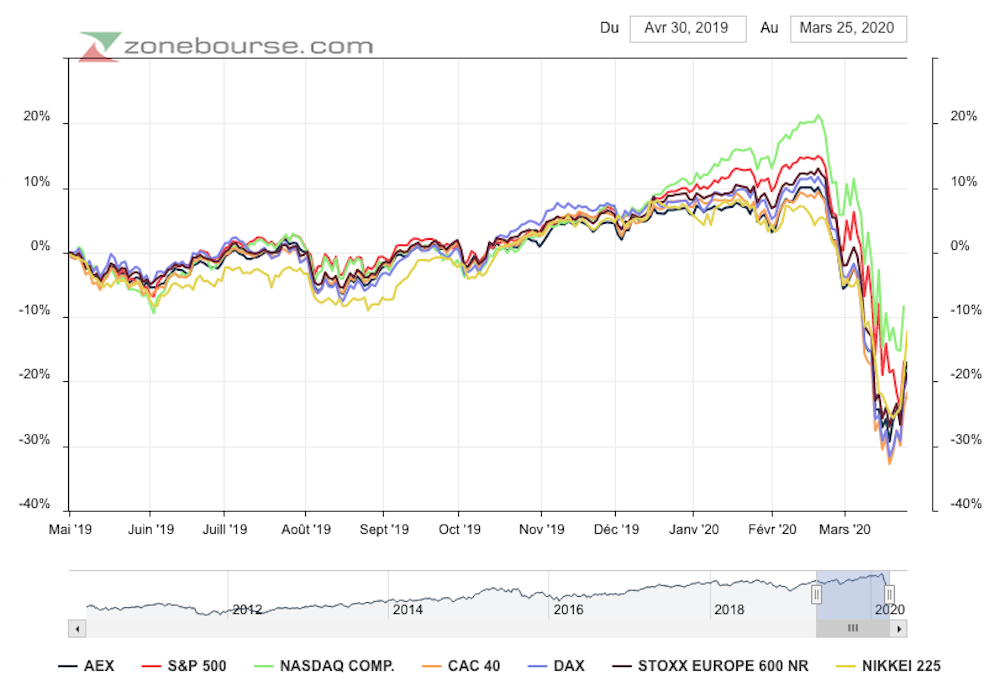

Pour comprendre la situation actuelle, revenons brièvement sur le contexte qui est, à la sortie de 2019, proche d’une certaine euphorie ou bulle financière. L’année 2019 a en effet été marquée par des performances exceptionnelles sur les marchés : +32 % pour le Nasdaq, +29 % pour le S&P500, +26 % pour le CAC 40.

Cette dynamique à l’œuvre en 2019 reflétait-elle la situation économique ? En d’autres termes, de telles performances étaient-elles « normales » eu égard à la conjoncture économique ?

Ces questions se posent avec d’autant plus d’acuité que le contexte qui prévalait l’an dernier était bien incertain : ralentissement économique latent, érosion de la croissance des pays émergents, mouvement des « gilets jaunes » en France, interrogations sur le devenir de l’Union européenne suite au Brexit, craintes liées à la soutenabilité de la zone euro, tensions commerciales entre la Chine et les États-Unis, début de nouvelles tensions géopolitiques entre les États-Unis et l’Iran… ; autant de facteurs qui contribuent à nourrir l’incertitude au niveau économique.

Le caractère accommodant des politiques monétaires menées par les banques centrales renforce ce constat, au sens où de telles politiques sont généralement plutôt observées en période de récession économique.

Au total, 2019 apparaît comme une année où les cours boursiers étaient déconnectés des fondamentaux économiques. En d’autres termes, les marchés financiers et l’économie réelle n’étaient pas en phase et si une situation doit être considérée comme « anormale », c’est bien celle-ci.

Ce bref retour sur 2019 permet de saisir et comprendre les mouvements que l’on observe actuellement sur les places financières internationales. Aujourd’hui, on assiste en effet à une correction, c’est-à-dire à un retour aux fondamentaux économiques.

Indépendamment de l’incertitude liée à la crise sanitaire en elle-même, l’incertitude économique est toujours très importante. Pour ne citer que quelques exemples, malgré une légère accalmie, le conflit commercial sino-américain reste d’actualité, de même que les tensions géopolitiques au niveau mondial – en particulier, autour du pétrole. De façon similaire, les interrogations liées aux conséquences du Brexit subsistent, la crise migratoire ne cesse d’être d’actualité, etc.

Cette incertitude économique, majeure, se manifeste et s’illustre par une très forte volatilité sur les marchés financiers qui font le « yoyo » et reviennent ainsi vers les fondamentaux économiques.

À cet égard, il ne faut pas oublier que le cours d’une action que l’on observe sur les marchés financiers est censé refléter la valeur fondamentale, c’est-à-dire « réelle », définie comme la somme actualisée des anticipations de dividendes versés par les entreprises. La santé des entreprises étant mise à mal, les anticipations sont en berne, et la correction à la baisse des marchés n’est en conséquence pas surprenante.

Un facteur imprévu : le coronavirus

C’est dans ce contexte économique déjà bien fragile qu’est venue se greffer la pandémie. La propagation du coronavirus ne cesse de freiner l’activité économique à l’échelle internationale. La Chine a été la première à voir son économie tourner au ralenti, avec des répercussions majeures sur l’ensemble de l’activité économique au niveau mondial.

De multiples entreprises dans le monde sont dépendantes de la Chine, leur activité est directement impactée et les perspectives économiques mondiales ont alors été revues très fortement à la baisse. L’Italie s’est ensuite vue confinée, puis, petit à petit, l’ensemble des pays du globe. Les répercussions économiques sont et seront très lourdes et le spectre d’une récession mondiale est désormais, à l’évidence, une réalité.

La chute des cours boursiers et l’extrême volatilité que l’on observe aujourd’hui sur les marchés reflètent cette situation économique très incertaine. L’incertitude économique est très fortement amplifiée par la crise sanitaire en elle-même et les multiples inquiétudes, légitimes, qu’elle suscite. Elle est aussi renforcée par la dégringolade des cours du pétrole ; cette dernière ayant fait prendre conscience aux marchés de la gravité de la situation économique qui s’annonçait.

Si le coronavirus a certes d’abord impacté la sphère réelle, avec le ralentissement de l’activité économique mondiale, et a ensuite affecté les marchés financiers, il n’en reste pas moins que la crise financière était latente. La pandémie a accéléré son déclenchement.

Par ailleurs, un effet boomerang est à attendre, avec le risque d’entrer dans un « cercle vicieux ». Le très fort ralentissement économique auquel nous assistons pousse en effet nombre d’investisseurs à vendre leurs actions. En procédant de la sorte, ceux-ci alimentent et renforcent la baisse sur les marchés, créant à nouveau des répercussions sur l’économie réelle en affaiblissant encore plus les entreprises. Ces phénomènes, bien connus en finance, renvoient à ce que les économistes qualifient de prophéties autoréalisatrices.

La récession économique est inévitable et la question de la sévérité de la crise financière est évidemment liée au risque de défaut sur la dette des entreprises. La crise majeure sera encore plus désastreuse si les banques suspendent leurs crédits aux entreprises et si elles interrompent les prêts interbancaires.

Les faillites, et en conséquence les pertes d’emplois massives associées, seront alors inéluctables avec un enchaînement des défauts à même de produire un risque systémique. S’il est évidemment bien trop tôt pour savoir quelles seront la durée et l’ampleur de la récession attendue, tous les moyens doivent être mis en œuvre pour relancer la croissance et l’investissement des entreprises, tant de la part des autorités monétaires qu’au niveau des mesures gouvernementales.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|