Le Covid-19, un coup d’arrêt à la mondialisation ? (1/2)

Bien malin celui qui pourrait le (pré)dire... Avant d’en envisager les conséquences dans un second billet, contentons-nous dans celui-ci de faire le point sur le processus de mondialisation commerciale avant l’irruption du Covid-19 dans l’économie mondiale. Examen rapide en trois graphiques.

Le taux d’ouverture se maintient à un niveau élevé depuis la crise financière

C’est ce que montre le graphique 1 qui présente l’évolution des exportations de biens rapportées à la production industrielle (mesure de la production de biens échangeables) au niveau mondial et par grandes régions. Depuis la crise financière, les exportations mondiales progressent sensiblement au même rythme que la production industrielle, de sorte que le taux d’ouverture mondial est à un niveau similaire à celui atteint lors du pic de 2008. La faiblesse récente du commerce mondial (dont la croissance s’est établie à -0,1 % en volume en 2019, après +2,9 % en 2018) reflète largement le ralentissement observé de la production industrielle.

L’analyse des tendances régionales montre que le rééquilibrage chinois en faveur de la demande interne depuis 2009 contribue à la stagnation du taux d’ouverture mondial. Dans la première décennie des années 2000, l’émergence de la Chine sur les marchés mondiaux poussait en effet à la hausse le taux d’ouverture mondial par spécialisation induite : le développement rapide de son offre d’exportations générait du commerce international, en évinçant les producteurs nationaux des pays riches, et soutenait dans le même temps la demande d’importations de matières premières. L’épuisement de ce choc, lié à la hausse des salaires en Chine ainsi qu’à la montée en gamme et à la diversification de sa production, explique ainsi en partie le retournement du taux d’ouverture chinois (dès avant la crise financière) et partant la réduction du taux d’ouverture mondial. Les autres régions du monde – aussi bien les pays riches (États-Unis et zone euro) que les pays émergents hors Chine – connaissent une progression de leur taux d’ouverture de près de 10 % depuis 2010.

.png)

Note : la dernière observation est celle de janvier 2020.

Source : Gaulier, Steingress & Zignago (2017), à partir de CPB World Trade Monitor.

Cette stagnation du taux d’ouverture marque certes une rupture par rapport à la décennie précédant la crise financière, pendant laquelle le taux d’ouverture avait augmenté de près de 25%. C’est cependant bien la période qui s’étend de la fin des années 1990 à 2008 qui est atypique, avec la baisse rapide des coûts de communication favorisant le développement des chaînes mondiales de valeur et la réduction des barrières commerciales (baisses des droits de douane, signature d’accords commerciaux régionaux) qui l’ont caractérisée. La stagnation du taux d’ouverture signe ainsi le ralentissement de ces tendances, mais pas leur retournement au niveau mondial.

La stabilité du taux d’ouverture mondial masque cependant des fragilités fondamentales liées à une défiance grandissante des populations envers la mondialisation (dont le Brexit peut être une illustration) et à la remise en question du multilatéralisme par Donald Trump. Si l’imposition de droits de douane sur les importations américaines en provenance de Chine à partir de 2018 a entraîné une réduction du commerce entre les deux pays, les tensions commerciales sont restées principalement cantonnées aux deux protagonistes et n’ont pas conduit à un repli généralisé des échanges commerciaux au niveau mondial. Le blocage du fonctionnement de l’OMC (et de son organe de règlement des différends) par les États-Unis constitue cependant une menace claire pour le fonctionnement du système commercial international, même si l’UE et 15 autres pays membres (dont la Chine, le Brésil, le Mexique, l’Australie et le Canada) ont établi un mécanisme d’appel des litiges commerciaux alternatif.

Les chaînes de valeur mondiale ne s’allongent plus, mais ne régressent pas pour autant

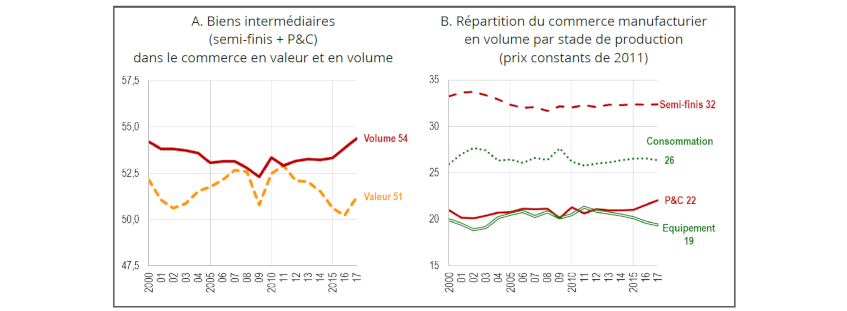

Concentrons-nous maintenant plus précisément sur les chaînes mondiales de valeur, dont l’essoufflement a pu être associé à la stagnation du taux d’ouverture mondial. Ces chaînes de valeur correspondent à la fragmentation des processus de production entre différents pays, donnant lieu à de multiples passages de frontières de biens intermédiaires entre différents sites de production d’un même bien final. Un indicateur du développement de ces chaînes est la part des biens intermédiaires, et en particulier « des pièces et composants », dans le commerce mondial total.

Le graphique 2 montre qu’une fois corrigée de l’évolution des prix (graphique de gauche), la part des biens intermédiaires dans le commerce mondial n’a pas décru depuis 2011, bien au contraire, et a plutôt augmenté régulièrement pour ce qui est des « pièces et composants » (graphique de droite), la composante des biens intermédiaires la plus directement en lien avec les chaînes de valeur mondiales.

Sur la période récente, les chaînes de valeur mondiales n’apparaissent donc pas en repli.

La complexification de l’organisation des multinationales

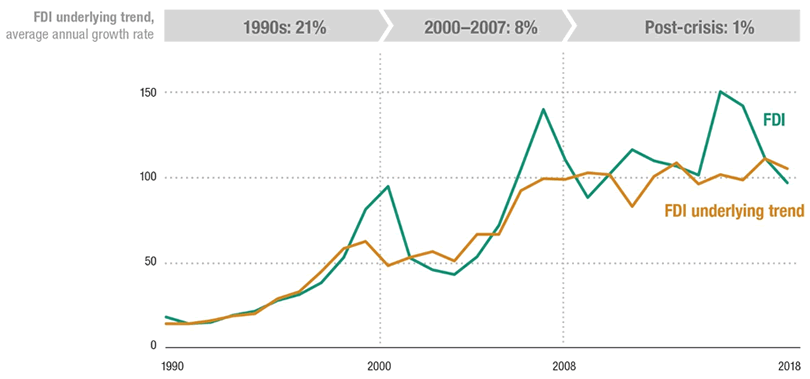

Les entreprises multinationales jouent un rôle prépondérant dans le développement et l’organisation des chaînes de valeur mondiales. Leurs investissements à l’étranger constituent ainsi un troisième indicateur du processus de mondialisation et de son évolution. Ceux-ci sont enregistrés dans la balance des paiements comme des investissements directs étrangers (IDE).

Le graphique 3, tiré du rapport annuel de la CNUCED, présente les flux d’IDE entrants au niveau mondial (courbe verte). Ceux-ci sont en progression après la crise financière par rapport à la période précédente. Pourtant, une fois corrigés (courbe jaune) des flux passant par des véhicules dits à vocation spéciale (« special purpose entity »), des flux financiers offshore et des prêts intra-groupe, les flux d’IDE au niveau mondial apparaissent stables par rapport à la période 2000-2007 (en hausse de 1 %). L’augmentation des IDE depuis la crise se fait donc principalement par des positions vis-à-vis des centres financiers offshore, suggérant une complexification de la structure des grands groupes multinationaux liée à des déterminants fiscaux[2]. En 2017 les flux à l’origine et à destination des paradis fiscaux représentaient ainsi 52 % des stocks d’IDE mondiaux, contre 44 % en 2010[3].

L’évolution des flux d’IDE ces dernières années suggère donc une stabilisation, à un niveau élevé, de l’activité à l’étranger des entreprises multinationales, doublée d’une complexification de leur structure de détention. Elle confirme en cela la stabilisation du phénomène de mondialisation, déjà observée pour l’ouverture aux échanges et le développement des chaînes de valeur mondiales, à la veille de la crise du Covid-19.

Source : UNCTAD, World Investment Report 2019 (p. 15).

[1] G. Gaulier, A. Sztulman & D. Ünal « Are global value chains receding? The jury is still out. Key findings from the analysis of deflated world trade in parts and components”, International Economics, Volume 161, 219-236.

[2] P. Lane & G. Milesi-Ferretti (2018) « The External Wealth of Nations Revisited: International Financial Integration in the Aftermath of the Global Financial Crisis », IMF Econ Rev (2018) 66:189-222.

[3] A.-L. Delatte, A. Gulilin & V. Vicard, « Grey Zones in International Finance », mimeo CEPII, à paraître.

Publié à partir d'un article de The Conversation sous licence Creative Commons. Lire l’article original.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|