Leclerc, Carrefour, Auchan... VRP du made in France ?

L’essor international des entreprises françaises de la grande distribution, particulièrement importante dans les pays émergents, constitue un atout essentiel pour les exportations des producteurs français de l’agro-alimentaire.

Par Charlotte Emlinger

Depuis l’ouverture en 1949 de la première épicerie d’Edouard Leclerc à Landernau, le secteur de la grande distribution en France a bien changé. Employant plus de 550 000 personnes en 2010, ce dernier est devenu un acteur incontournable de la vente de produits alimentaires en France (66% de parts de marché) et dégage 173,8 milliards d’euros de chiffre d’affaires (INSEE).

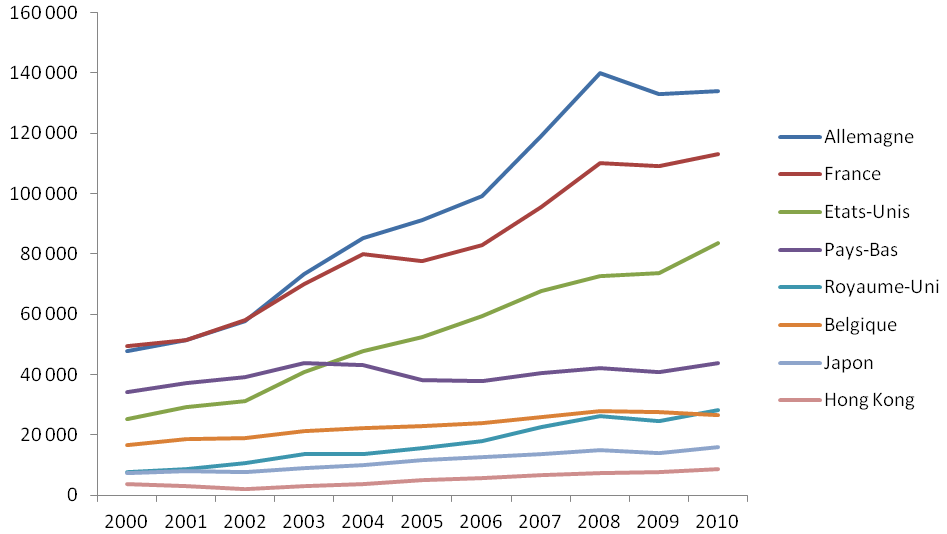

L’internationalisation des enseignes constitue, avec le développement des très grandes surfaces et du discount, la principale mutation qu’a connu le secteur français de la grande distribution depuis une vingtaine d’années. Si ce phénomène n’est pas nouveau (Carrefour a implanté son premier magasin en Belgique en 1969), il a connu une forte accélération depuis le début des années 2000 (Graphique 1). En 2010, les ventes des distributeurs français à l’étranger représentent 41% des ventes réalisées par des enseignes étrangères dans le monde, ce qui les place en seconde position après les compagnies allemandes. Les distributeurs américains se sont également implantés à l’étranger, mais leur taux d’internationalisation, de 17%, est cependant plus faible qu’en France où 23% du chiffre d’affaires de la grande distribution est réalisé à l’étranger (27% en Allemagne).

Graphique 1 - Chiffre d’affaires de la grande distribution à l’étranger, par origine des enseignes, en millions de dollars

Sources : Calcul des auteurs d’après Planet Retail

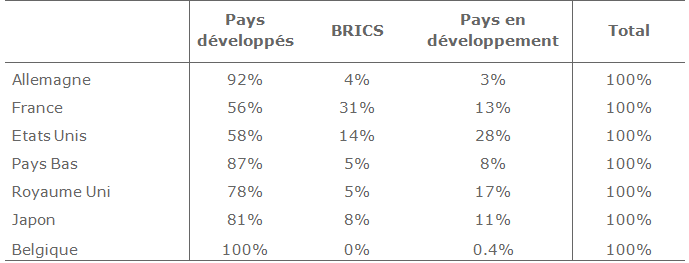

Alors que les investissements de la grande distribution de l’Allemagne, des Pays Bas et du Japon se situent pour l’essentiel dans les pays développés, 45% des ventes des enseignes françaises à l’étranger sont réalisées dans les pays émergents ou en développement (Tableau 1). Les distributeurs français ont des parts de marché importantes au Brésil (66%) et en Chine (46%). La grande distribution française est donc positionnée sur des marchés en forte croissance, ce qui constitue évidement un atout important pour l’avenir.

Tableau 1 - Répartition des ventes des enseignes de grande distribution des principaux pays d’origine, par destination (2010)

L’internationalisation des enseignes constitue, avec le développement des très grandes surfaces et du discount, la principale mutation qu’a connu le secteur français de la grande distribution depuis une vingtaine d’années. Si ce phénomène n’est pas nouveau (Carrefour a implanté son premier magasin en Belgique en 1969), il a connu une forte accélération depuis le début des années 2000 (Graphique 1). En 2010, les ventes des distributeurs français à l’étranger représentent 41% des ventes réalisées par des enseignes étrangères dans le monde, ce qui les place en seconde position après les compagnies allemandes. Les distributeurs américains se sont également implantés à l’étranger, mais leur taux d’internationalisation, de 17%, est cependant plus faible qu’en France où 23% du chiffre d’affaires de la grande distribution est réalisé à l’étranger (27% en Allemagne).

Graphique 1 - Chiffre d’affaires de la grande distribution à l’étranger, par origine des enseignes, en millions de dollars

Sources : Calcul des auteurs d’après Planet Retail

Alors que les investissements de la grande distribution de l’Allemagne, des Pays Bas et du Japon se situent pour l’essentiel dans les pays développés, 45% des ventes des enseignes françaises à l’étranger sont réalisées dans les pays émergents ou en développement (Tableau 1). Les distributeurs français ont des parts de marché importantes au Brésil (66%) et en Chine (46%). La grande distribution française est donc positionnée sur des marchés en forte croissance, ce qui constitue évidement un atout important pour l’avenir.

Tableau 1 - Répartition des ventes des enseignes de grande distribution des principaux pays d’origine, par destination (2010)

Sources : Calcul des auteurs d’après Planet Retail

Cet atout est d’autant plus essentiel qu’un travail [1] (à paraître) réalisé au CEPII montre que l’implantation d’enseignes d’un pays d’origine dans un pays hôte stimule le commerce bilatéral de produits agro-alimentaires entre les deux pays. Ceci peut s’expliquer par une réduction des coûts de transaction pour les entreprises du pays d’origine pour vendre dans le pays hôte : les firmes ayant déjà des contrats avec une chaîne de grande distribution en France auraient alors des facilités pour exporter dans les pays où cette chaîne est implantée (baisse des coûts fixes, partage d’informations…). A cet effet réseau de la grande distribution peut s’ajouter d’autres explications, comme la modification des habitudes alimentaires ou le changement de l’image des pays entrainés par l’implantation de la grande distribution étrangère. L’effet obtenu dans l’étude est relativement élevé. Ainsi, d’après ces résultats, le scénario extrême d’un retrait total de Carrefour des marchés étrangers conduirait à une réduction des exportations françaises de produits agro-alimentaires de 6% !

L’essor du secteur de la grande distribution, souvent pointé du doigt pour sa grande concentration et son trop fort pouvoir de négociation envers les petits producteurs doit également être considéré comme un avantage non négligeable pour la compétitivité des exportations françaises de produits agro-alimentaires.

[1] Multinational Retailers and Home Country Exports, Cheptea, Emlinger and Latouche, à paraître