.jpg)

L’évitement fiscal des multinationales en France : combien et où ?

Les principaux instruments d’évitement fiscal

On peut en distinguer trois qui, chacun, affectent différentes composantes de la balance des paiements :

- la manipulation des prix de transfert dans les transactions internationales entre filiales d’un même groupe affecte les exportations et les importations de biens et de services ;

- la localisation d’actifs immatériels (brevets, marques) dans des paradis fiscaux rémunérés sous forme d’importation de services par les autres filiales ;

- l’utilisation stratégique des dettes intra-groupe, dont les intérêts sont déductibles des revenus imposables, qui affecte les flux d’intérêt et les encours de dette.

Tous ces instruments affectent également les revenus d’investissements directs étrangers (IDE), qui mesurent les bénéfices des filiales des multinationales opérant en France (qu’ils soient rapatriés sous forme de dividendes ou réinvestis dans la filiale, les deux étant enregistrés dans la balance des paiements).

Des données brutes qui fournissent de premiers chiffres éclairants

Les données collectées auprès des entreprises par la Banque de France pour la production de la balance des paiements fournissent des informations détaillées sur l’investissement, les dividendes reçus et les bénéfices réinvestis des filiales des multinationales ayant une activité en France, permettant d’analyser les déterminants de la localisation des bénéfices des entreprises multinationales. Ces données couvrent l’ensemble des filiales de maisons-mères françaises et des filiales françaises d’entreprises étrangères au-delà d’un seuil de 5 millions d’euros d’investissement, et ont vocation à en fournir une représentation fiable pour l’ensemble de l’économie.

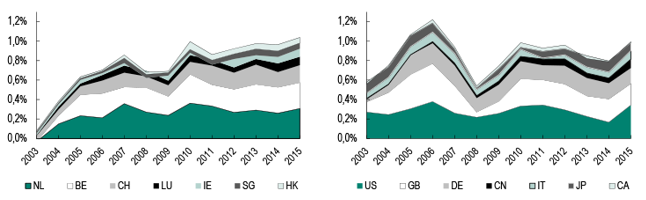

33 % des multinationales françaises détiennent directement au moins une filiale dans un pays considéré comme paradis fiscal dans un travail de recherche de référence (cette liste inclut 30 pays, dont Chypre, l’Irlande, le Liechtenstein, le Luxembourg, Malte, Monaco et la Suisse au niveau européen). Ces filiales dans les paradis fiscaux concentrent une part disproportionnée des profits des groupes français : 19 % des profits étrangers des maisons-mères françaises sont ainsi enregistrés dans les paradis fiscaux en 2015 (contre 7 % en 2001), alors que ces pays n’attirent que 12 % des investissements directs étrangers français.

Plus largement, les maisons-mères françaises déclarent autant de profits dans leurs filiales localisées dans sept pays (Pays-Bas, Belgique, Suisse, Luxembourg, Irlande, Singapour et Hong-Kong) représentant moins de 4 % du PIB mondial, que dans les pays du G7 et la Chine, représentant 57 % du PIB mondial.

Des estimations qui confirment l’importance de l’échelon européen

Ces données permettent d’aller plus loin en analysant dans quelle mesure les déterminants fiscaux distordent la localisation des bénéfices entre filiales d’un même groupe (voir La Lettre du CEPII n° 400). Les résultats montrent que neuf des dix premiers pays d’enregistrement des profits manquants en France sont des pays européens. On y retrouve, avant même les principaux partenaires de la France, de grands paradis fiscaux – le Luxembourg, la Suisse et l’Irlande – et des pays souvent identifiés comme des pays de transit pour les investissements des multinationales du fait de leur rôle dans les chaînes de détention de filiales – le Royaume-Uni et les Pays-Bas. La géographie des profits enregistrés hors de France montre ainsi le lien entre intégration économique et opportunités d’évitement fiscal, et souligne l’importance de l’échelon européen dans les politiques de lutte contre l’évitement fiscal des multinationales.

La Lettre du CEPII n°400 propose plus d’estimations et présente en détail la méthodologie utilisée.

Pour aller plus loin

L’évitement fiscal des multinationales en France : combien et où ?, La Lettre du CEPII, N°400, juin 2019, Vincent Vicard

Evitement fiscal des multinationales : le rôle clé des plateformes, Le Blog du CEPII, Vidéo, 13 juin 2019, Farid Toubal, Sébastien Laffitte

L’évitement fiscal des multinationales : le rôle clé des plateformes de vente installées dans les paradis fiscaux, La Lettre du CEPII, N°397, mars 2019, Sébastien Laffitte, Farid Toubal

À quoi reconnaît-on un paradis fiscal ?, Le Blog du CEPII, Billet, 11 décembre 2018, Laurence Nayman, Vincent Vicard

Les banques défient la gravité dans les paradis fiscaux, Le Blog du CEPII, Billet, 3 octobre 2018, Vincent Bouvatier, Gunther Capelle-Blancard, Anne-Laure Delatte

Les revenus des multinationales dans les paradis fiscaux, Le Blog du CEPII, Billet, 14 septembre 2018, Laurence Nayman, Vincent Vicard