On brade le pétrole !

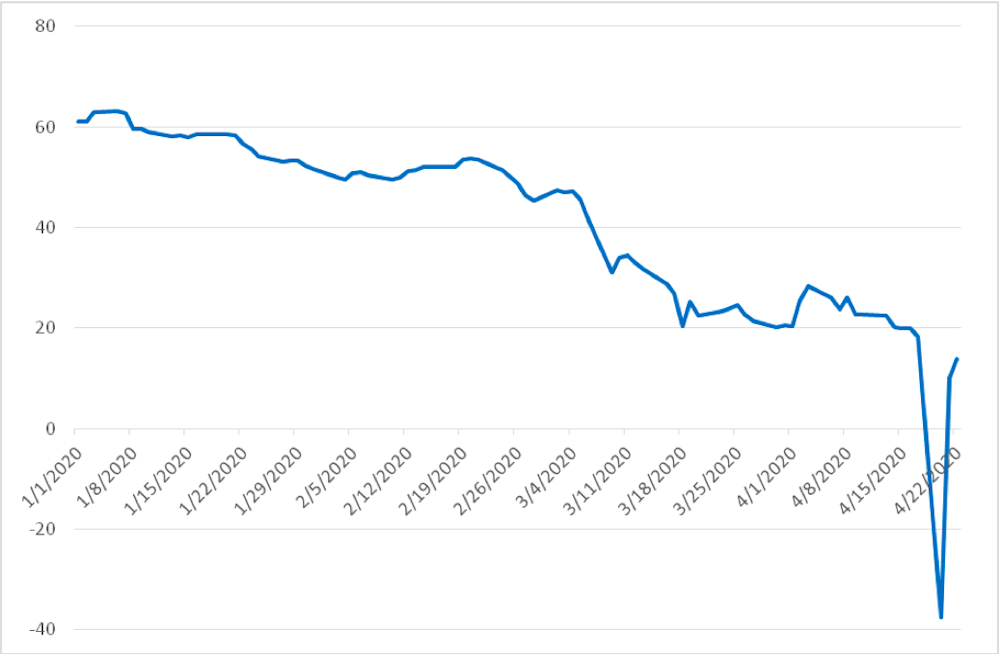

Les prix du pétrole n’en finissent pas d’afficher des records historiques à la baisse, enregistrant une chute de plus de 75 % depuis le début de l’année 2020. Fait inédit, le prix du baril West Texas Intermediate (WTI) – le pétrole brut américain de référence – s’est même aventuré en territoire négatif, clôturant à près de –40 dollars le 20 avril 2020. Qu’est-ce que cela signifie ? Comment expliquer une telle dynamique ?

La plupart des prix étant déterminés par la confrontation de l’offre et de la demande, analysons la situation dans ces deux dimensions afin de comprendre une telle évolution sur le marché pétrolier.

Conséquences en cascade

Du côté de la demande, celle-ci est en berne du fait d’une activité économique et de transports – secteur clé pour la consommation de pétrole – quasiment à l’arrêt dans la plupart des pays. La Chine fut la première touchée et son rôle dans la chute des prix du pétrole est primordial. Acteur majeur dans les importations mondiales de brut, la Chine représente en effet près de 15 % de la consommation totale et compte pour 75 % dans la croissance de la demande de pétrole.

Le confinement provoqué par la pandémie de coronavirus a commencé par faire tourner l’économie chinoise au ralenti, réduisant drastiquement ses besoins en hydrocarbures et entraînant une chute de ses importations de brut. Les conséquences se sont ensuite enchaînées en cascade.

La demande des autres pays asiatiques comme la Corée, l’Inde ou le Japon s’est effondrée, puis ce fut le cas en Europe, aux États-Unis, etc., qui se sont trouvés à leur tour confinés. Au total, le ralentissement économique mondial s’est accompagné d’une chute de la demande de brut, tirant naturellement le prix du baril vers le bas.

S’il semble à très court terme impossible, dans la configuration actuelle, de « jouer » sur la demande pour enrayer la chute des prix, l’un des leviers pourrait se trouver du côté de l’offre.

Or tel n’est pas le cas. En effet, rappelons que dès le début du mois de mars, les pays de l’OPEP+ – les 13 pays membres de l’OPEP et leurs 10 alliés – ont tenu un sommet durant lequel l’objectif de l’OPEP était de parvenir à un accord de réduction coordonnée de la production afin d’enrayer la chute des prix du brut. Mais celui-ci s’est soldé par un échec, la Russie s’étant opposée à un tel accord. Les tensions géopolitiques se sont alors ravivées, l’Arabie saoudite et les Émirats arabes unis menaçant la Russie d’inonder les marchés mondiaux d’or noir à des prix bradés.

Ces dissensions sont par ailleurs à mettre en regard des vifs changements provoqués par l’émergence des États-Unis en tant qu’acteur clé sur le marché mondial, au travers de la production de pétrole de schiste.

Alors que Moscou et Riyad cherchaient à s’imposer des quotas pour maintenir le cours du baril à un niveau acceptable, les compagnies pétrolières de schiste américain tournaient à plein régime. La chute précipitée des prix se retourne ainsi en quelque sorte contre les États-Unis et aura permis aux pays de l’OPEP+ de ne pas leur céder plus de parts de marché.

Comportements spéculatifs

Il n’en reste pas moins que l’absence d’accord n’a donc pas permis de ralentir l’offre, toujours très fortement excédentaire, de brut. Au total, et en dépit de la réduction de l’offre à hauteur de 10 millions de barils par jour décidée le 12 avril, la situation sur le marché pétrolier se caractérise par une demande atone couplée à un excès d’offre, ce qui se traduit inévitablement par une chute des prix. Celle-ci n’a cessé de s’accentuer depuis le début de l’année, jusqu’à ce que le prix du baril WTI atteigne une valeur négative le 20 avril 2020.

Une telle situation est inédite, un prix n’ayant évidemment pas vocation à être négatif, mais elle peut s’expliquer. Si l’on revient brièvement sur l’offre, il faut se rappeler qu’alors même que les économies sont à l’arrêt avec des populations confinées, les producteurs de pétrole ont poursuivi leur activité d’extraction.

Concrètement, les coûts engendrés par l’arrêt de l’exploitation d’un puits – en particulier pour le pétrole de schiste – étant très élevés, les producteurs ont continué à pomper, accentuant encore plus le déséquilibre, déjà massif, entre l’offre et la demande de pétrole.

L’excès d’offre reste particulièrement fort aux États-Unis, premier pays producteur mondial de brut qui n’a pas réduit sa production du pétrole de schiste. La production ne pouvant être écoulée, les stocks sont remplis et les installations de stockage sont, en conséquence, saturées. Les oléoducs et tankers sont utilisés comme réserve de pétrole et le prix de location des navires a flambé. Stocker le pétrole devient donc non seulement très difficile, mais aussi très coûteux.

De façon très simple, le prix négatif enregistré le 20 avril témoigne ainsi du fait que les vendeurs, qui ne sont plus en mesure de stocker le pétrole, sont prêts à payer des acheteurs (grossistes) qui disposeraient encore d’un peu d’espace de stockage afin qu’ils viennent retirer leurs barils.

Ce déséquilibre a pu être renforcé par des comportements d’investisseurs spéculatifs qui ont loué des capacités de stockage qu’ils ne remplissent que lorsque les prix sont extrêmement bas dans l’espoir de revendre ces quantités à profit dans quelques semaines.

Faillites à prévoir

Sous un angle plus technique, l’explication réside dans le mécanisme du marché à terme. Concrètement, sur le marché à terme du pétrole, des contrats – assimilables à des produits financiers – sur le baril de brut se négocient, prévoyant la livraison de pétrole à des échéances fixées.

Mardi 21 avril correspondait à la date d’expiration des contrats négociés sur le marché à terme de New York pour livraison en mai du brut WTI : les détenteurs de contrats, c’est-à-dire les vendeurs, devaient donc impérativement trouver des acheteurs avant lundi soir ; à défaut, ils se seraient trouvés dans l’obligation de recevoir, physiquement, le pétrole acheté.

Les investisseurs qui étaient en possession de pétrole devant être livré en mai avaient dès lors deux possibilités : soit vendre "physiquement" les barils, soit les stocker afin de les vendre plus tard. Cette dernière solution s’est avérée impossible du fait de capacités de stockage arrivées à saturation, donc très difficiles et onéreuses. Les investisseurs n’avaient en conséquence pas d’autre choix que "se débarrasser" de leur pétrole en payant des acheteurs pour écouler leur "marchandise" ; le coût de stockage dépassant la valeur du pétrole.

Il s’agit là d’un aspect technique et éphémère et ce n’est pas tant ce prix ponctuel négatif que la tendance générale à la baisse depuis plusieurs mois qui doit interpeller. Les producteurs ne peuvent naturellement pas produire et vendre à perte, et il faut probablement s’attendre à la fermeture de certains puits, voire à la faillite d’entreprises du secteur, si la durée et l’ampleur des mesures de confinement venaient à persister ou à s’étendre.

Si tous les pays producteurs sont à même d’être touchés, les États-Unis pourraient en particulier voir leur production de pétrole de schiste ralentir puisqu’il est nécessaire que le baril ne descende pas durablement en dessous de 50 dollars pour que l’extraction soit rentable.

Au-delà des facteurs fondamentaux, de la situation géopolitique, de la capacité des producteurs à se coordonner du côté de l’offre, mais aussi de l’aptitude des pays à mettre en œuvre une stratégie de lutte contre le changement climatique à même d’agir structurellement sur la demande, le rôle de la Chine sera, à nouveau, déterminant : un redémarrage de l’économie chinoise contribuera à faire repartir la demande de brut, permettant alors une remontée des prix.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.