Sortie de l’euro et compétitivité française

Nous posons dans ce billet deux questions simples : la France est-elle sur ou sous-évaluée, est-ce qu’un réalignement des parités dans la zone euro impliquerait une dévaluation de la France vis-à-vis de tous ses partenaires ? Et est-ce que la balance commerciale française s’améliorerait ?

Par Michel Aglietta, Anne-Laure Delatte, Etienne Espagne, Carl Grekou, Thomas Grjebine, Jérôme Héricourt, Valérie Mignon, Florian Morvillier, Justine Pedrono, Fabien Tripier

« Notre monnaie est surévaluée, cela nous empêche d’exporter !» «L’Allemagne est sous-évaluée, c’est ce qui lui permet d’être champion des exportations en Europe !» « Sortons de l’euro et dévaluons !» « Avec une monnaie moins chère que la monnaie allemande, on serait de nouveau compétitif !» Que ce soit dans le débat politique ou les études économiques, tout le monde raisonne comme si notre seul partenaire était l’Allemagne et comme si la France était le seul pays à avoir un problème de parité dans la zone euro.

Certes, la France a un déficit de compétitivité par rapport à l’Allemagne, mais qu’en est-il de l’Espagne, l’Italie et ses autres partenaires commerciaux ? Quand on parle d’une « sortie de l’euro et d’une dévaluation du franc », on oublie un peu vite les autres partenaires européens. Si la France pouvait corriger sa parité, qu’en serait-il de ses autres partenaires ?

Nous posons ici deux questions simples :

1) Sur ou sous-évaluation ? Est-ce qu’un réalignement des parités dans la zone euro impliquerait une dévaluation de la France vis-à-vis de tous ses partenaires ?

Réponse : Non. Si on devait réaligner les parités avec leur niveau d’équilibre dans la nuit, nous estimons que la France dévaluerait vis-à-vis de 4 pays dans la zone euro (dont l’Allemagne) et s’apprécierait vis-à-vis des 14 autres partenaires (dont l’Italie).

2) Est ce que la balance commerciale française s’améliorerait ? Est-ce que les exportations françaises seraient moins chères vis à vis de tous nos partenaires ? Est-ce que cela positionnerait mieux notre industrie manufacturière ?

Réponse : Cela dépend des secteurs, l’agriculture française serait moins compétitive (ce secteur représente 722 000 emplois) et la facture des importations de biens manufacturiers (qui emploie dans son ensemble 2,7 millions de personnes) serait plus salée. Mais le secteur du tourisme (un million d'emplois) deviendrait plus compétitif.

Sur ou sous-évaluation?

Toutes les analyses sur la sortie de l’euro partent du constat que la France est surévaluée par rapport à l’Allemagne. Certes, l’Allemagne est notre premier partenaire commercial, mais ce pays ne représente que 35 % de nos échanges en zone euro. Nous avons donc estimé la sur ou sous-évaluation de la France vis-à-vis de tous ses partenaires.

Nous utilisons un modèle d’estimation de changes réels d’équilibre qui tient compte des différences de productivité et des positions nettes extérieures de l’ensemble des partenaires, pondérées par le poids de chaque partenaire (le modèle BEER [1]). Nos calculs correspondent aux écarts de parité observés fin 2016 et à la variation du change nominal nécessaire pour corriger ces écarts. Soulignons qu’il ne s’agit pas d’une prévision des mouvements de change en cas de sortie de l’euro. Pour cela, il faudrait prévoir les mouvements de capitaux et les ajustements courants, ce qui introduit beaucoup d’incertitude.

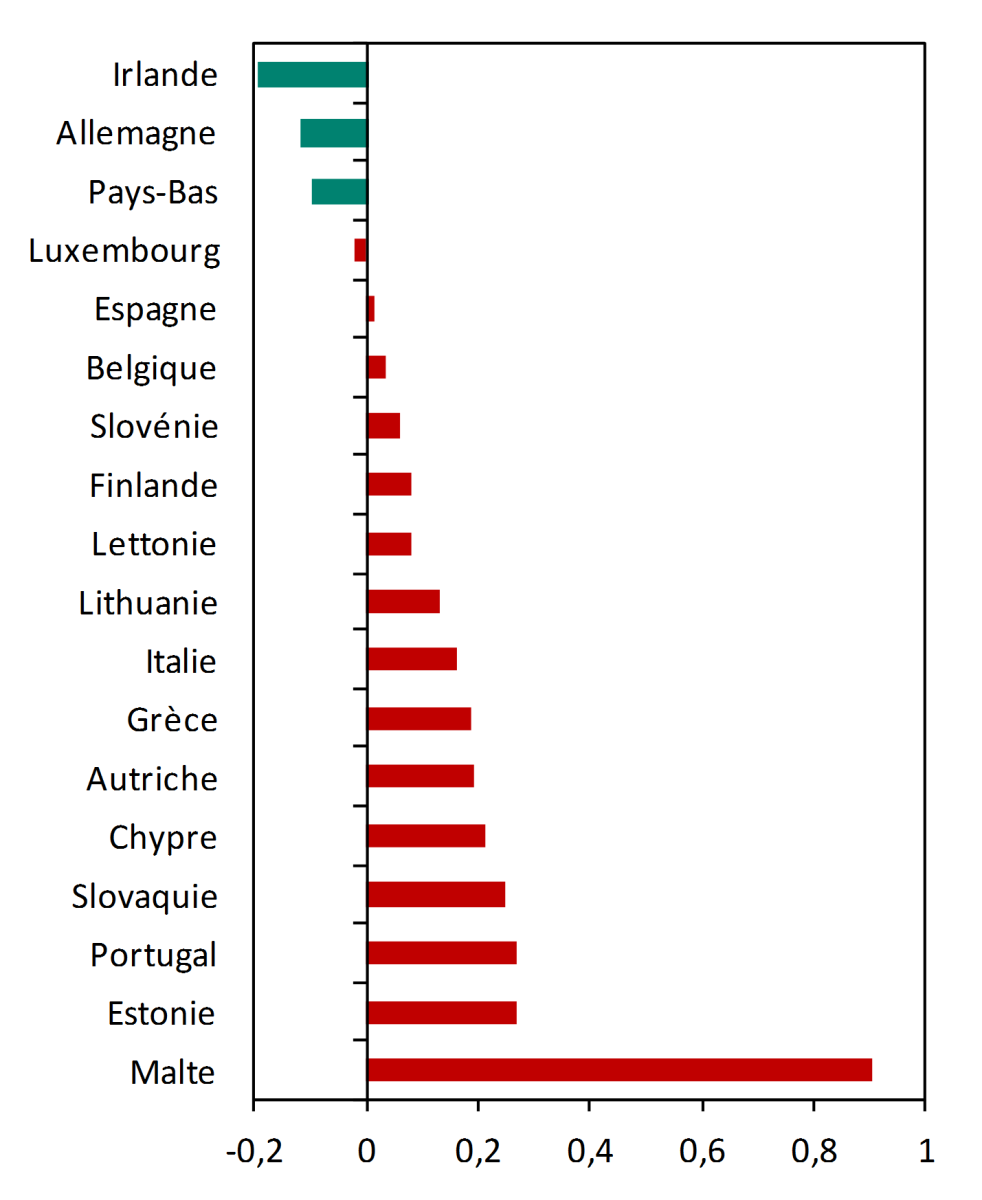

Le graphique 1, ci-dessous, présente nos résultats.

La France est surévaluée vis-à-vis de l'Allemagne, l'Irlande, les Pays Bas et le Luxembourg. Elle est sous-évaluée vis-à-vis des autres membres de la zone euro.[2]

Aussi, si on tient compte de la sur et sous-évaluation de tous les membres de la zone euro, une correction des parités impliquerait donc que la France se déprécie vis-à-vis des pays en vert sur la carte ci-dessous (graphique 2) et s’apprécie vis-à-vis des pays en rouge.

C’est un premier résultat qui nous semble important et qui n’est jamais pris en compte dans les raisonnements sur la compétitivité-prix française et l’euro.

Est-ce que les exportations françaises seraient moins chères vis-à-vis de tous les partenaires européens ?

Si la France pouvait dévaluer, les biens français deviendraient moins chers pour les allemands. L’Allemagne est la première destination de nos ventes, mais elle représente 35 % de nos exportations. Si l’on additionne le poids des pays vers lesquels les biens français seraient moins chers, ils représentent 45 % de nos exportations (Allemagne, Irlande, Luxembourg et Pays-Bas). Au total, c’est donc 55 % de nos exportations qui seraient plus chères (graphique 3).

Par ailleurs, les importations pour consommation intermédiaire représentent 25 % de la valeur des exportations brutes françaises. Dans le secteur de l'automobile, c’est même 38 % ! Comment le prix de nos importations réagirait-il si l’on pouvait corriger nos parités ?

Avec une monnaie dévaluée, les entreprises françaises paieraient plus cher les biens importés d’Allemagne qui est la première source de nos importations. Si l’on additionne le poids des pays desquels les biens importés seraient plus chers, cela représente 49 % de nos importations. Donc 51 % des biens importés seraient moins chers.

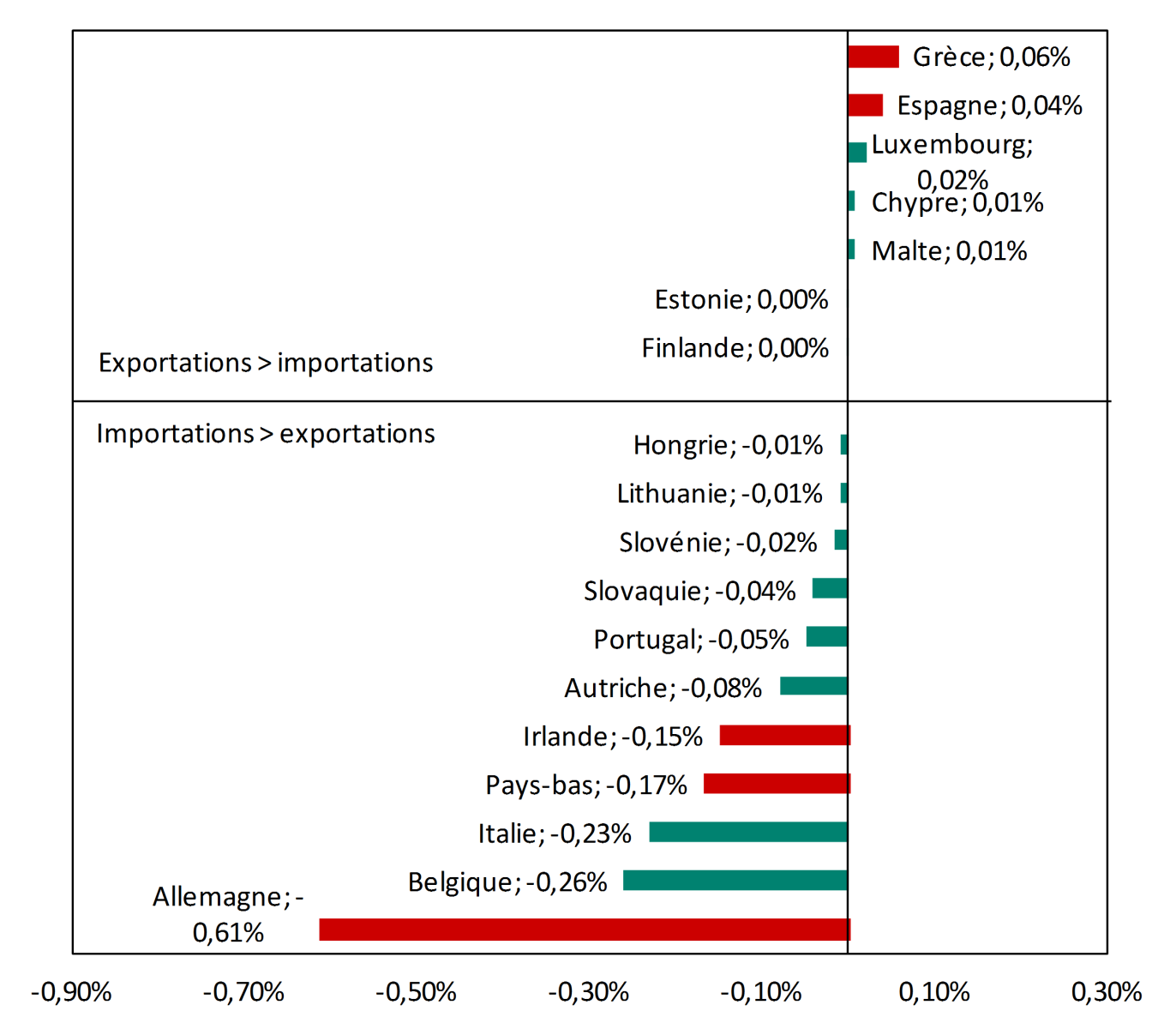

On peut décomposer nos échanges de biens avec nos différents partenaires pour comprendre qui gagnerait et perdrait (graphique 4). Du côté des pays avec qui nous dégageons un excédent, cela rendrait les biens français plus compétitifs au Luxembourg, à Malte et à Chypre mais moins compétitifs en Grèce et en Espagne. Du côté des pays vis-à-vis desquels nous sommes déficitaires, cela alourdirait la facture de nos biens importés d’Allemagne, des Pays-Bas et d’Irlande et l’allègerait vis-à-vis des pays en vert.

Naturellement, on ne mesure ici que les effets directs. Les entreprises françaises s’ajusteraient en substituant des biens moins chers aux biens importés devenus plus chers. Sans rentrer dans un raisonnement complexe sur la façon dont les entreprises s’ajusteraient, nous pouvons donner quelques exemples sectoriels.

Les échanges français par secteur

Nous répartissons les échanges français par secteur d’activité en deux groupes (graphique 5) : Allemagne, Irlande, Pays Bas et Luxembourg d’une part (envers qui la France est surévaluée) et le reste des pays membres de l’Union européenne (envers qui la France est sous-évaluée).[3]

La France est exportatrice de biens agricoles (essentiellement du vin, des céréales et des produits laitiers). Comme elle exporte davantage de biens agricoles dans le Sud que dans le Nord de l’Europe, les produits français deviendraient plus chers pour ses principaux clients.

Par ailleurs, la France est importatrice nette de biens manufacturés. A l’inverse des exportations, nous importons davantage des pays du Nord que du Sud, la facture de biens manufacturés importés serait donc plus élevée.

Enfin, la France est importatrice nette de produits de l’industrie extractive. Étant donné la structure d’importations, avec une correction des parités, la facture des entreprises s’allègerait.

La France accueille plus de touristes d’Allemagne, du Luxembourg, de l’Irlande et des Pays-Bas que du reste de l’Union européenne. Pour ces premiers, les services d’hôtel et de restauration en France deviendraient moins chers. Une correction des parités positionnerait donc favorablement le secteur du tourisme.

La France est importatrice nette dans le secteur « Transports et entreposages » (par exemple, il s’agit des billets d’avion vendus par Ryanair en France) et dans la construction. Une correction des parités allègerait la facture totale de ces importations.

Enfin pour le secteur de l’information et de la communication d’une part, et des activités financières et d’assurance d’autre part, la France importe d’Allemagne, des Pays Bas, du Luxembourg et de l’Irlande et elle exporte vers le reste de l’Union européenne. Dans ces deux secteurs, la correction des parités détériorerait la position compétitive : les importations deviendraient plus chères et les exportations moins compétitives (le secteur « information et communication » inclut les plateformes téléphoniques par exemple). C’est donc très négatif pour ces deux secteurs.

Au total, dire qu’un réalignement des parités permettrait d’exporter davantage est abusif. Comme on a essayé de l’illustrer en prenant quelques exemples, certains secteurs se trouveraient dans une position favorable pour exporter et d’autres secteurs dans une position défavorable. Cela tient au fait que la France ne dévaluerait pas de façon uniforme vis-à-vis de ses partenaires. Enfin, pour certains biens et services que la France ne produit pas, la facture serait plus élevée.

Conclusion

En conclusion, dire qu’un réalignement des parités en zone euro permettrait à la France d’exporter davantage est abusif. Même en supposant que ce réalignement ramène aux valeurs d’équilibre des taux de change, les incertitudes sont fortes.

Voici ce que l’on peut affirmer aujourd’hui :

Certes, la France a un déficit de compétitivité par rapport à l’Allemagne, mais qu’en est-il de l’Espagne, l’Italie et ses autres partenaires commerciaux ? Quand on parle d’une « sortie de l’euro et d’une dévaluation du franc », on oublie un peu vite les autres partenaires européens. Si la France pouvait corriger sa parité, qu’en serait-il de ses autres partenaires ?

Nous posons ici deux questions simples :

1) Sur ou sous-évaluation ? Est-ce qu’un réalignement des parités dans la zone euro impliquerait une dévaluation de la France vis-à-vis de tous ses partenaires ?

Réponse : Non. Si on devait réaligner les parités avec leur niveau d’équilibre dans la nuit, nous estimons que la France dévaluerait vis-à-vis de 4 pays dans la zone euro (dont l’Allemagne) et s’apprécierait vis-à-vis des 14 autres partenaires (dont l’Italie).

2) Est ce que la balance commerciale française s’améliorerait ? Est-ce que les exportations françaises seraient moins chères vis à vis de tous nos partenaires ? Est-ce que cela positionnerait mieux notre industrie manufacturière ?

Réponse : Cela dépend des secteurs, l’agriculture française serait moins compétitive (ce secteur représente 722 000 emplois) et la facture des importations de biens manufacturiers (qui emploie dans son ensemble 2,7 millions de personnes) serait plus salée. Mais le secteur du tourisme (un million d'emplois) deviendrait plus compétitif.

Sur ou sous-évaluation?

Toutes les analyses sur la sortie de l’euro partent du constat que la France est surévaluée par rapport à l’Allemagne. Certes, l’Allemagne est notre premier partenaire commercial, mais ce pays ne représente que 35 % de nos échanges en zone euro. Nous avons donc estimé la sur ou sous-évaluation de la France vis-à-vis de tous ses partenaires.

Nous utilisons un modèle d’estimation de changes réels d’équilibre qui tient compte des différences de productivité et des positions nettes extérieures de l’ensemble des partenaires, pondérées par le poids de chaque partenaire (le modèle BEER [1]). Nos calculs correspondent aux écarts de parité observés fin 2016 et à la variation du change nominal nécessaire pour corriger ces écarts. Soulignons qu’il ne s’agit pas d’une prévision des mouvements de change en cas de sortie de l’euro. Pour cela, il faudrait prévoir les mouvements de capitaux et les ajustements courants, ce qui introduit beaucoup d’incertitude.

Le graphique 1, ci-dessous, présente nos résultats.

|

Graphique 1 - Sur et sous-évaluation de change (en termes réels et effectifs) en zone euro, en %

|

|

|

Note : écarts de parité observés fin 2016 et variation du change nominal nécessaire pour corriger ces écarts. Ecart négatif : sous-évaluation, écart positif : surévaluation.

Lecture : l'Irlande, par exemple, est sous-évaluée de près de 20 % par rapport à la France. Source : calculs d’après un modèle BEER qui sera présenté dans La Lettre du Cepii, n°375, par C. Couharde, A.-L. Delatte, C. Grekou, V. Mignon et F. Morvillier, à paraître. |

La France est surévaluée vis-à-vis de l'Allemagne, l'Irlande, les Pays Bas et le Luxembourg. Elle est sous-évaluée vis-à-vis des autres membres de la zone euro.[2]

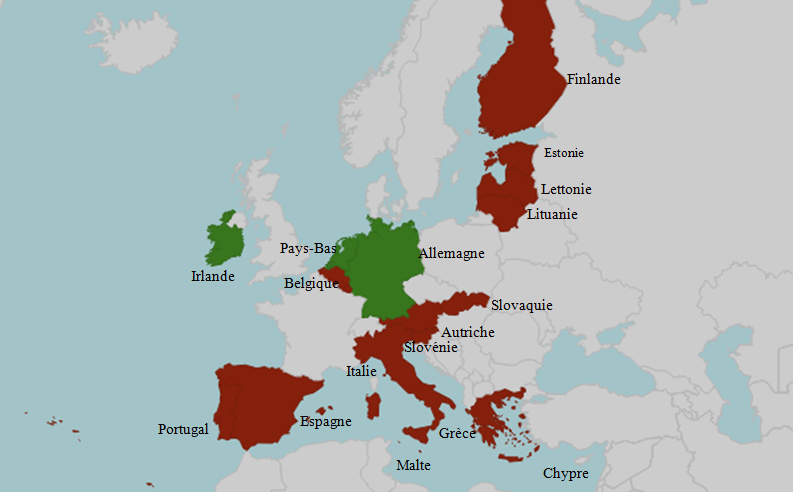

Aussi, si on tient compte de la sur et sous-évaluation de tous les membres de la zone euro, une correction des parités impliquerait donc que la France se déprécie vis-à-vis des pays en vert sur la carte ci-dessous (graphique 2) et s’apprécie vis-à-vis des pays en rouge.

| Graphique 2 - Mouvements correctifs de change de la France vis-à-vis de tous ses partenaires |

|

|

Note : les pays en vert sont ceux vers lesquels la France se déprécierait, les pays en rouge sont les pays vers lesquels la France s'apprécierait.

Source : calculs d’après un modèle BEER qui sera présenté dans La Lettre du Cepii, n°375, par C. Couharde, A.-L. Delatte, C. Grekou, V. Mignon et F. Morvillier, à paraître. |

C’est un premier résultat qui nous semble important et qui n’est jamais pris en compte dans les raisonnements sur la compétitivité-prix française et l’euro.

Est-ce que les exportations françaises seraient moins chères vis-à-vis de tous les partenaires européens ?

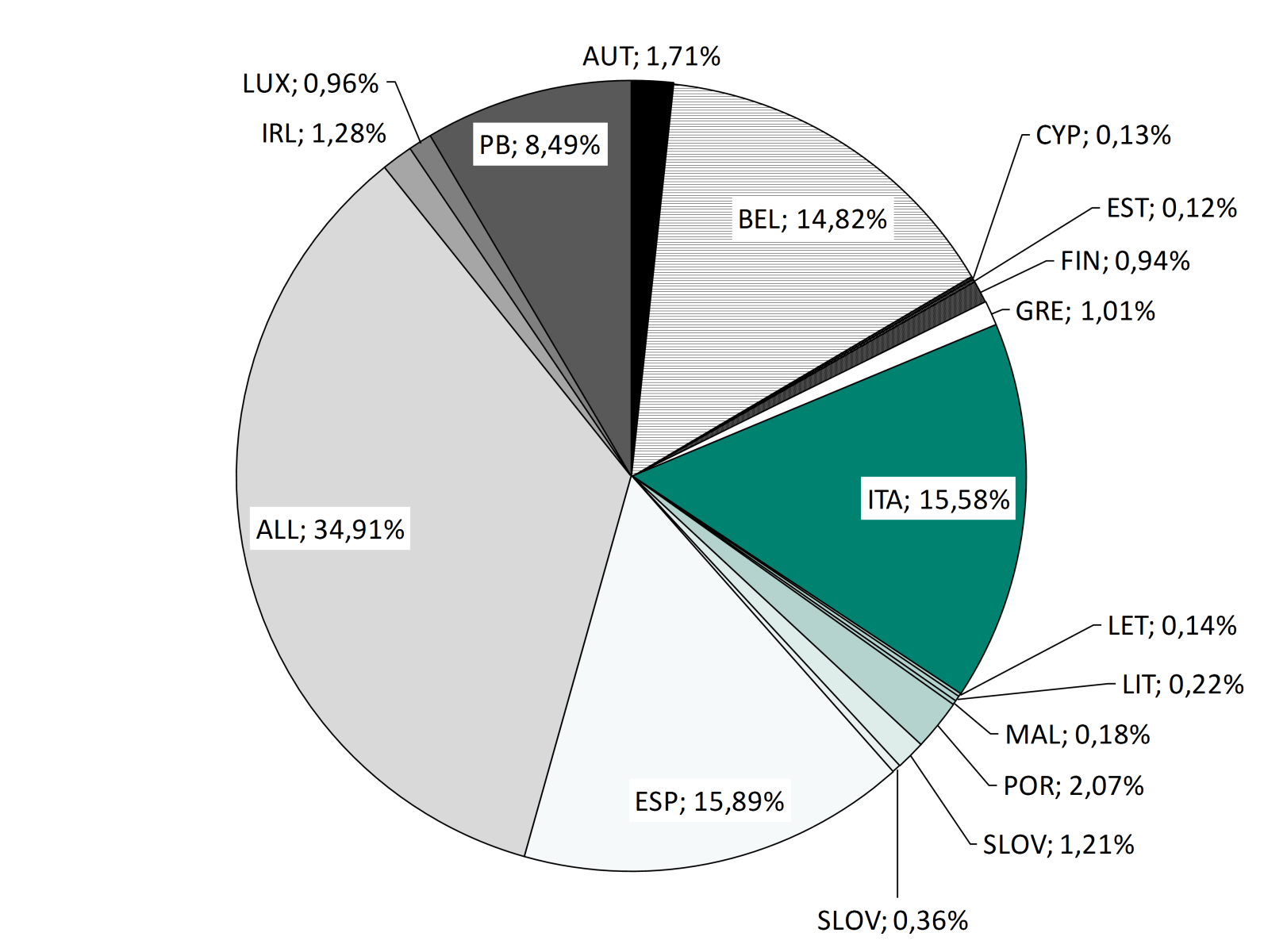

Si la France pouvait dévaluer, les biens français deviendraient moins chers pour les allemands. L’Allemagne est la première destination de nos ventes, mais elle représente 35 % de nos exportations. Si l’on additionne le poids des pays vers lesquels les biens français seraient moins chers, ils représentent 45 % de nos exportations (Allemagne, Irlande, Luxembourg et Pays-Bas). Au total, c’est donc 55 % de nos exportations qui seraient plus chères (graphique 3).

| Graphique 3 - Répartition des exportations intra zone-euro par partenaire commercial (en %) |

3.a - Commerce de biens 3.b - Commerce de services  |

|

Source : BACI (CEPII).

|

Par ailleurs, les importations pour consommation intermédiaire représentent 25 % de la valeur des exportations brutes françaises. Dans le secteur de l'automobile, c’est même 38 % ! Comment le prix de nos importations réagirait-il si l’on pouvait corriger nos parités ?

Avec une monnaie dévaluée, les entreprises françaises paieraient plus cher les biens importés d’Allemagne qui est la première source de nos importations. Si l’on additionne le poids des pays desquels les biens importés seraient plus chers, cela représente 49 % de nos importations. Donc 51 % des biens importés seraient moins chers.

On peut décomposer nos échanges de biens avec nos différents partenaires pour comprendre qui gagnerait et perdrait (graphique 4). Du côté des pays avec qui nous dégageons un excédent, cela rendrait les biens français plus compétitifs au Luxembourg, à Malte et à Chypre mais moins compétitifs en Grèce et en Espagne. Du côté des pays vis-à-vis desquels nous sommes déficitaires, cela alourdirait la facture de nos biens importés d’Allemagne, des Pays-Bas et d’Irlande et l’allègerait vis-à-vis des pays en vert.

Naturellement, on ne mesure ici que les effets directs. Les entreprises françaises s’ajusteraient en substituant des biens moins chers aux biens importés devenus plus chers. Sans rentrer dans un raisonnement complexe sur la façon dont les entreprises s’ajusteraient, nous pouvons donner quelques exemples sectoriels.

|

Graphique 4 - Solde du commerce de biens par partenaire commercial en zone euro (% du PIB français, 2015) |

|

|

Source : BACI (CEPII).

|

Les échanges français par secteur

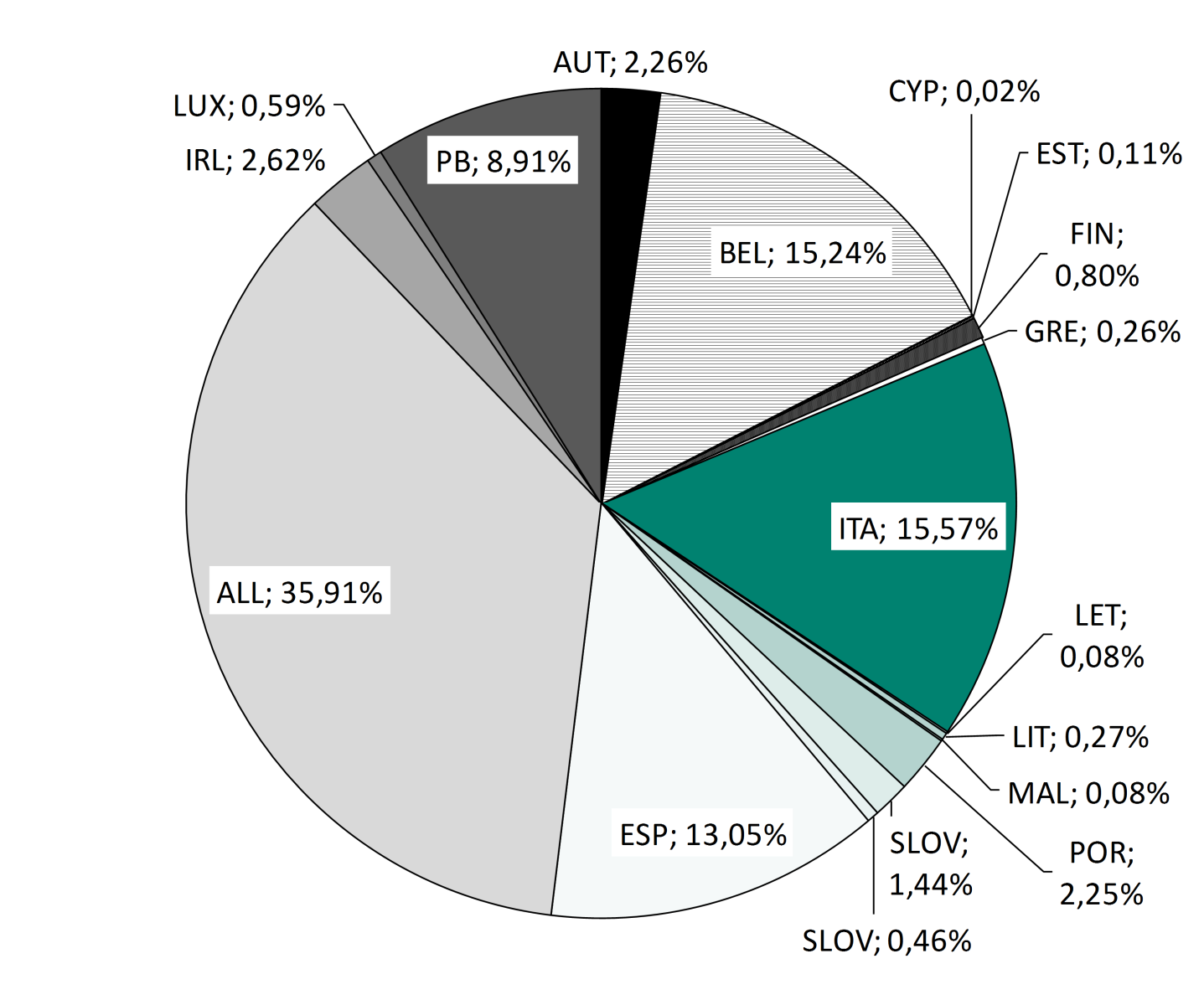

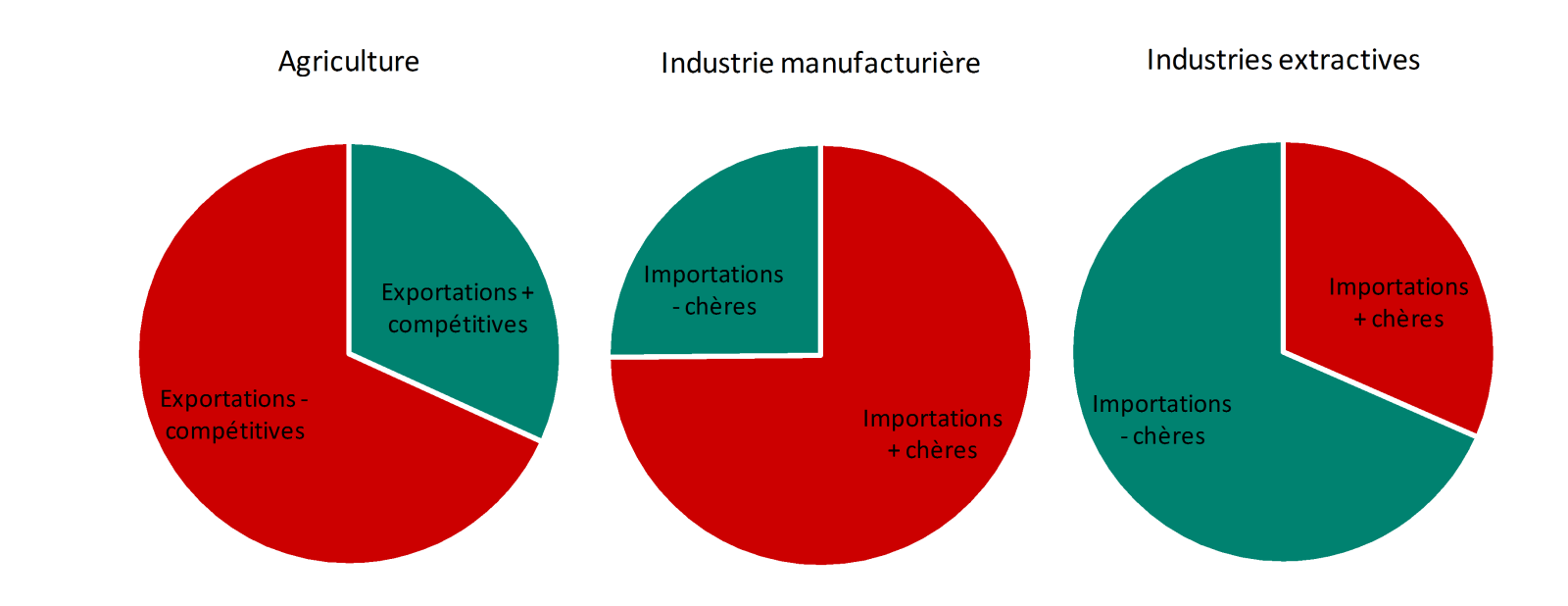

Nous répartissons les échanges français par secteur d’activité en deux groupes (graphique 5) : Allemagne, Irlande, Pays Bas et Luxembourg d’une part (envers qui la France est surévaluée) et le reste des pays membres de l’Union européenne (envers qui la France est sous-évaluée).[3]

La France est exportatrice de biens agricoles (essentiellement du vin, des céréales et des produits laitiers). Comme elle exporte davantage de biens agricoles dans le Sud que dans le Nord de l’Europe, les produits français deviendraient plus chers pour ses principaux clients.

Par ailleurs, la France est importatrice nette de biens manufacturés. A l’inverse des exportations, nous importons davantage des pays du Nord que du Sud, la facture de biens manufacturés importés serait donc plus élevée.

Enfin, la France est importatrice nette de produits de l’industrie extractive. Étant donné la structure d’importations, avec une correction des parités, la facture des entreprises s’allègerait.

| Graphique 5 - Répartition des échanges de biens et de services par secteur d'activité et par groupe de pays |

|

5.a - échanges de biens  |

|

Source : calculs à partir des données de BACI, d'Eurostat et de l'INSEE.

|

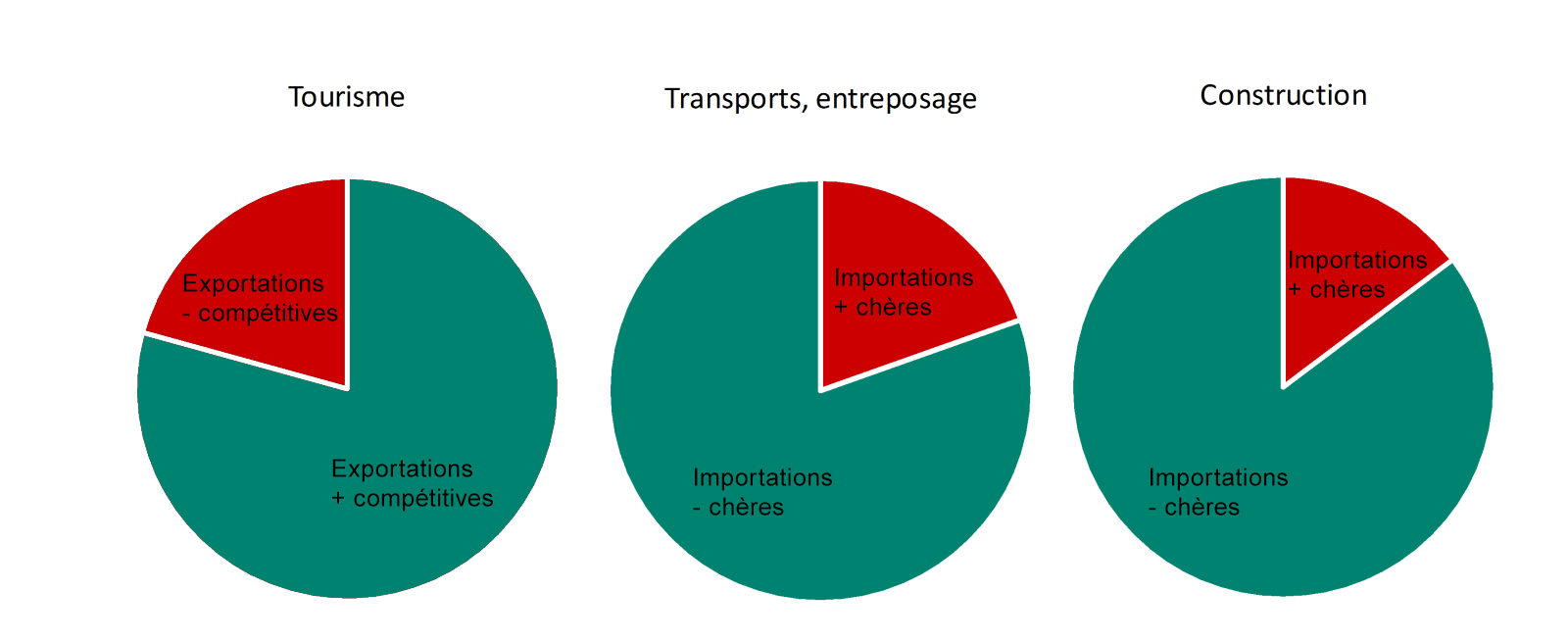

La France accueille plus de touristes d’Allemagne, du Luxembourg, de l’Irlande et des Pays-Bas que du reste de l’Union européenne. Pour ces premiers, les services d’hôtel et de restauration en France deviendraient moins chers. Une correction des parités positionnerait donc favorablement le secteur du tourisme.

La France est importatrice nette dans le secteur « Transports et entreposages » (par exemple, il s’agit des billets d’avion vendus par Ryanair en France) et dans la construction. Une correction des parités allègerait la facture totale de ces importations.

|

5.b - échanges de services  |

|

Source : calculs à partir des données de BACI, d'Eurostat et de l'INSEE.

|

Enfin pour le secteur de l’information et de la communication d’une part, et des activités financières et d’assurance d’autre part, la France importe d’Allemagne, des Pays Bas, du Luxembourg et de l’Irlande et elle exporte vers le reste de l’Union européenne. Dans ces deux secteurs, la correction des parités détériorerait la position compétitive : les importations deviendraient plus chères et les exportations moins compétitives (le secteur « information et communication » inclut les plateformes téléphoniques par exemple). C’est donc très négatif pour ces deux secteurs.

Au total, dire qu’un réalignement des parités permettrait d’exporter davantage est abusif. Comme on a essayé de l’illustrer en prenant quelques exemples, certains secteurs se trouveraient dans une position favorable pour exporter et d’autres secteurs dans une position défavorable. Cela tient au fait que la France ne dévaluerait pas de façon uniforme vis-à-vis de ses partenaires. Enfin, pour certains biens et services que la France ne produit pas, la facture serait plus élevée.

Conclusion

En conclusion, dire qu’un réalignement des parités en zone euro permettrait à la France d’exporter davantage est abusif. Même en supposant que ce réalignement ramène aux valeurs d’équilibre des taux de change, les incertitudes sont fortes.

Voici ce que l’on peut affirmer aujourd’hui :

- si une correction devait être opérée pour ramener à l’équilibre des parités, nous estimons que la France ne dévaluerait que vis-à-vis de 4 pays de la zone euro et s’apprécierait vis-à-vis du reste de l’Union européenne ;

- cela n’entrainerait pas automatiquement une amélioration de la balance courante ;

- dans un premier temps, certains secteurs seraient défavorisés (l’agriculture), d’autres favorisés (le tourisme).

Ce que l’on ne sait pas:

- l’ampleur des variations de change en cas de sortie de l’euro (les mouvements de capitaux sont trop incertains) ;

- comment les entreprises s’ajusteraient au changement de compétitivité-prix à moyen terme ;

- l’effet sur la balance courante agrégée française ;

- l’effet total sur la richesse des ménages.

Références :

How Robust are Estimated Equilibrium Exchange Rates? A Panel BEER Approach, Agnès Bénassy-Quéré, Sophie Béreau, Valérie Mignon, Document de travail Cepii, 2008

[1] Le modèle est estimé sur données de panel de la zone euro sur une période 1999-2016. Pour une explication de l'approche BEER et ses avantages voir Bénassy-Quéré, Béreau, Mignon (2008).

[2] Nos calculs sont cohérents avec les résultats du FMI pour l’année 2015 (dernière année disponible). Les résultats sont disponibles sur demande.

[3] Les calculs étendus à l’ensemble de l’Union Européenne indiquent que la France est sous-évaluée vis-à-vis de tous les partenaires européens sauf envers l’Allemagne, l’Irlande, les Pays-Bas et le Luxembourg.