Agro-alimentaire européen : contrastes sectoriels face à l’ouverture

Dans les débats sur les accords commerciaux internationaux, l’agriculture européenne est souvent considérée comme un secteur homogène, incapable de faire face à la concurrence internationale. Cette vision simplifiée alimente les controverses sur l’ouverture des marchés, la concurrence étrangère ou la protection des filières locales.

Par Charlotte Emlinger, Houssein Guimbard

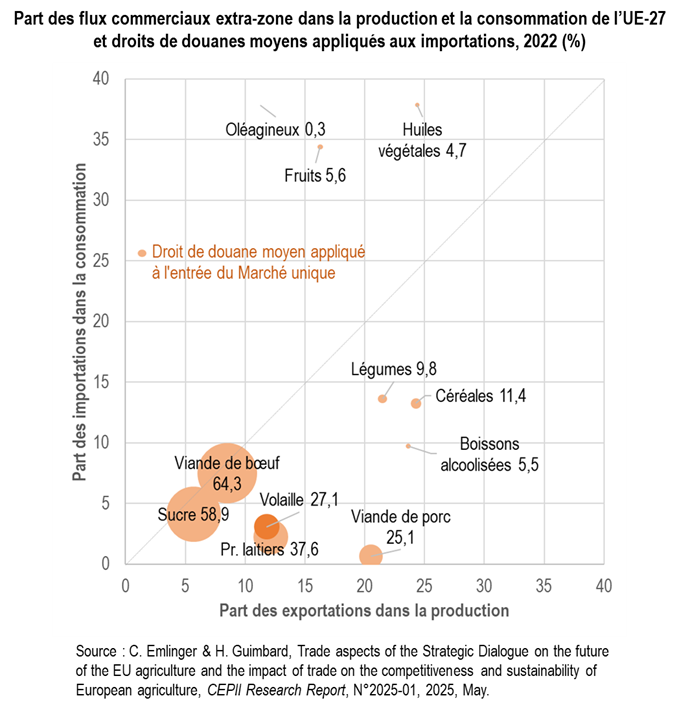

Pourtant, la comparaison de la part des échanges dans la production et la consommation agricoles révèle une réalité bien plus nuancée. Certains secteurs, comme les céréales, les boissons alcoolisées, la viande de porc ou les produits laitiers, exportent une part significative de leur production (jusqu’à 30 %), traduisant une orientation offensive. À l’inverse, les fruits, les huiles végétales ou les oléagineux dépendent largement des importations, qui couvrent parfois plus d’un tiers de la consommation intérieure.

Ces disparités se doublent de protections tarifaires très variables et cohérentes : les droits de douane vont de 0,3 % pour les oléagineux à près de 60 % pour le sucre et la viande bovine qui apparaissent comme les secteurs les plus sensibles à l’ouverture des marchés. L’agriculture européenne apparaît ainsi comme un ensemble hétérogène, traversé par des logiques commerciales divergentes, entre secteurs exportateurs, importateurs et protégés.

Pour aller plus loin : Trade aspects of the Strategic Dialogue on the future of the EU agriculture and the impact of trade on the competitiveness and sustainability of European agriculture.