Dette publique et investissements directs : le privilège exorbitant de la France

La France affiche une position extérieure nette de 670 milliards d’euros en 2024. Malgré cette position débitrice, elle perçoit plus de revenus d'investissement qu'elle n'en verse, notamment grâce à la détention de sa dette publique par des investisseurs étrangers. Ce «privilège exorbitant» s'explique par la structure de ses actifs et passifs, et résiste malgré la remontée des taux d'intérêts.

Par Laurence Nayman, Vincent Vicard

La France est endettée auprès du reste du monde : selon le dernier rapport de la Banque de France, sa position extérieure nette affiche -670 Mds d’euros en 2024, soit -22,9% du PIB. Et pourtant, le reste du monde nous paie plus de revenus d’investissement que nous n’en payons. Une position débitrice qui nous rapporte en quelque sorte. Cette situation, longtemps réservée aux États-Unis et qualifiée de privilège exorbitant, est aujourd’hui plutôt vraie pour la France. Elle s’explique par la structure des créances et des engagements de la France : les créances résultent majoritairement d’investissements de multinationales françaises à l’étranger alors que les engagements de la France viennent surtout de détention de dette publique par les investisseurs étrangers. Et même si la récente hausse des taux d’intérêt en a réduit la portée, elle continue de contribuer à l’équilibre du compte courant français.

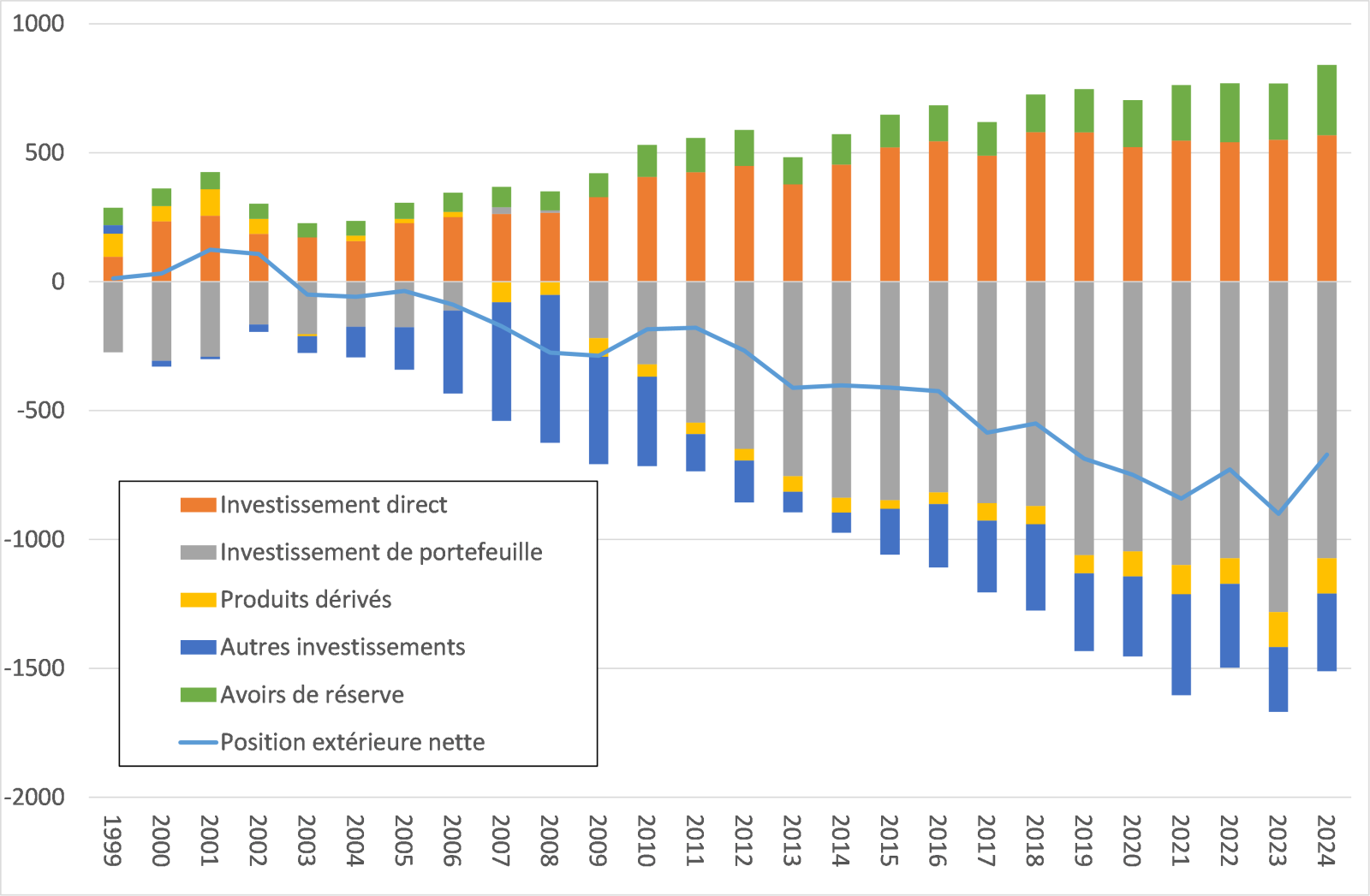

La position extérieure nette négative de la France dissimule des situations très contrastées selon les types d’investissements (graphique 1). La position déficitaire tient avant tout aux investissements de portefeuille (-1 073 milliards d’euros), et notamment aux titres de dette publique largement détenus par des étrangers : les titres de créance à court et long terme sur les administrations publiques contribuent pour environ -1 400 milliards d’euros. A l’inverse, les investissements directs étrangers (IDE) ont une position positive de 568 milliards d’euros : les entreprises multinationales françaises ont plus investi à l’étranger que les multinationales étrangères en France. L'économie française se caractérise en effet par la présence de grandes multinationales. Les autres postes contribuent de manière marginale, en négatif (autres investissements et produits dérivés) ou en positif (avoirs de réserve de la Banque de France).

Graphique 1 : position extérieure nette de la France (en milliards d’euros)

Source : Eurostat

La composition de l’actif et du passif de la position extérieure compte car la rémunération de ces investissements n’est pas la même selon leur nature : les investissements en actions, et en particulier les IDE, sont plus rémunérateurs que les titres de dettes, dont les taux d’intérêt sont en moyenne inférieurs aux dividendes et aux bénéfices réinvestis générés par les investissements en actions. En 2024, le rendement apparent des IDE français était ainsi en moyenne de 6% contre seulement 2,4% pour les investissements de portefeuille.

Par ailleurs, la position nette masque aussi l’importance des positions brutes : l’actif total de la France (l’ensemble des investissements par des résidents français à l’étranger) s’établit à 10 790 Mds d’euros, contre 11 460 pour le passif (l’ensemble des investissements détenus par des résidents étrangers en France), pour une position extérieure nette de -670 Mds. Appliquées à de tels montants, même des différences mineures de rendement des investissements entre actif et passif peuvent avoir un impact important sur les revenus d’investissement dus ou payés par la France au reste du monde.

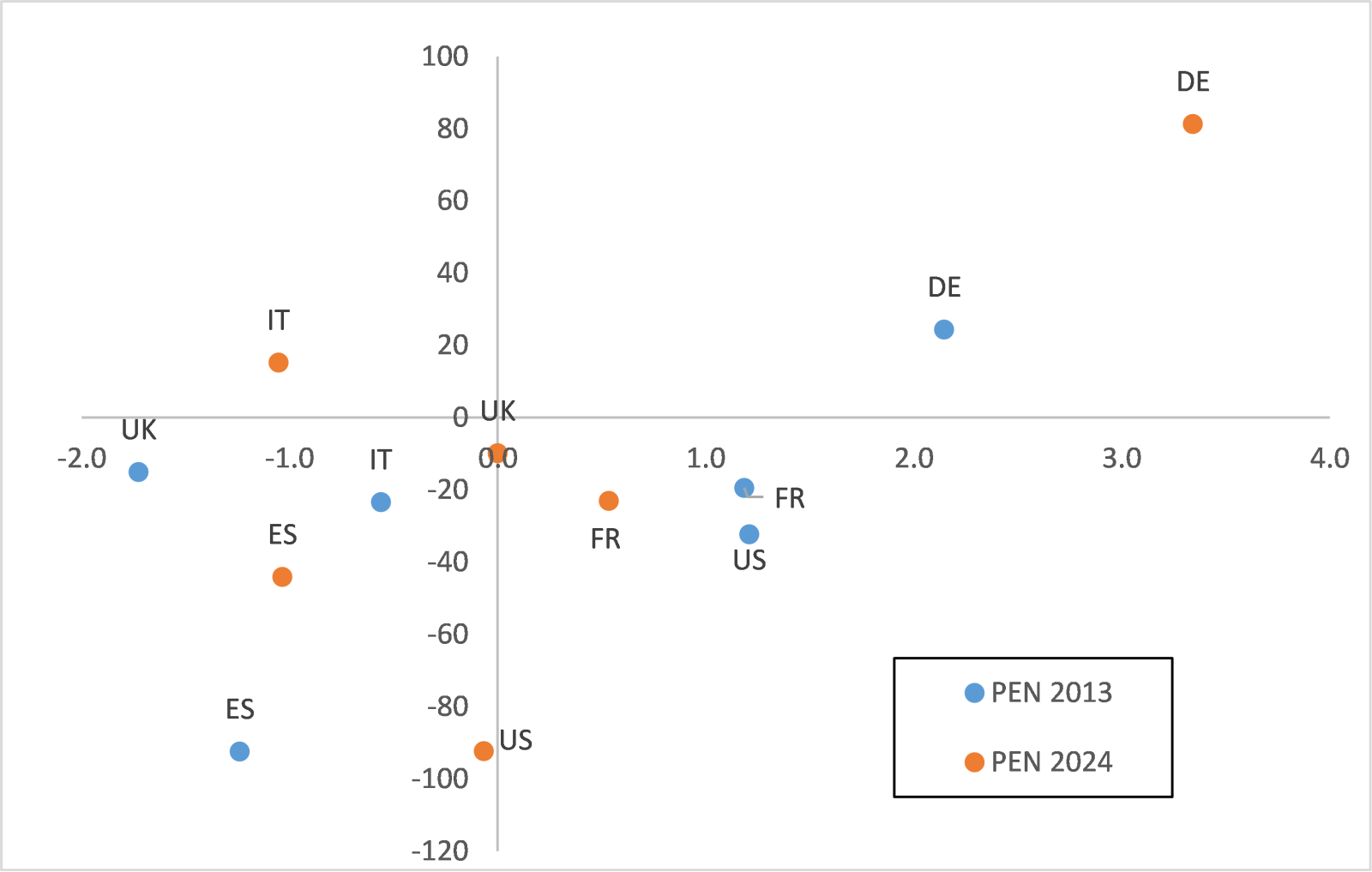

Au final, la combinaison d’un actif biaisé en faveur des actions / IDE plus rémunérateurs et d’un passif biaisé vers les obligations / investissements de portefeuille, dont les intérêts sont moins importants permet à la France d’afficher des revenus d’investissement positifs depuis deux décennies malgré une position extérieure nette négative (graphique 2). C’est cette situation, caractéristique des États-Unis (pour ce pays elle est liée au rôle dominant du dollar), que l’on qualifie de privilège exorbitant : la France a pu financer sa consommation en empruntant au reste du monde, mais sans avoir à en payer le coût. La détention par les étrangers de dettes, en particulier de dette publique française, constitue le pendant des investissements directs à l’étranger des multinationales françaises, dont les rendements sont plus importants, et donc du privilège exorbitant français.

Graphique 2 : Position extérieure nette (en ordonnée) et solde des revenus d’investissement nets (en abscisse) en % du PIB

Note : FR France, US Etats-Unis, DE Allemagne, IT Italie, UK Royaume-Uni, ES Espagne. PEN – Position extérieure nette. Les revenus d’investissement comprennent les revenus des IDE, des investissements de portefeuille, des autres investissements et des actifs de réserve.

Source : OCDE

Source : OCDE

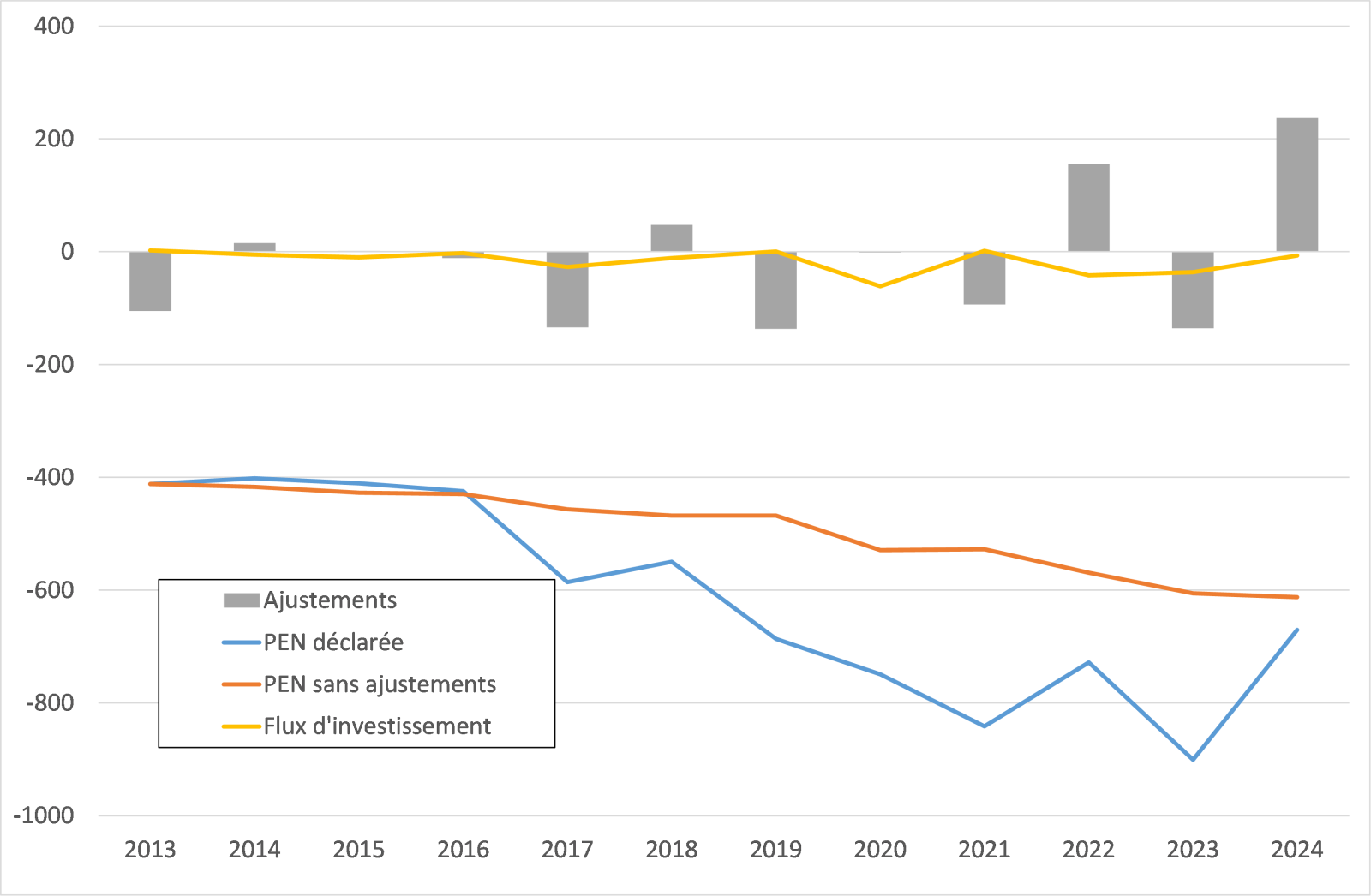

Le privilège exorbitant des États-Unis a partiellement disparu, sous la pression de l’accumulation de déficits courants et des effets négatifs de valorisation dus aux performances boursières étatsuniennes. L’évolution de la position extérieure nette est déterminée par trois principaux facteurs : le solde courant, les effets de valorisation boursier et le taux de change. Comptablement, un déficit courant a comme contrepartie un excédent du compte financier et des entrées de capitaux, soit des investissements nets qui viennent réduire la position extérieure nette du pays. Mais au-delà de ce cumul des excédents ou déficits du solde courant au cours du temps, la valorisation des titres va affecter la position extérieure nette. Une performance boursière nationale plus dynamique qu’à l’étranger va venir augmenter la valeur des actions cotées détenues par les étrangers et donc réduire la position extérieure nette. De la même manière, une variation du taux de change va faire varier la valeur, en monnaie nationale, des actions ou titres de dette libellés en devise étrangère détenus par les résidents, et affecter la position extérieure nette. Dans le cas de la France, les effets de valorisation boursière ont bien dégradé la position extérieure nette par rapport à son évolution liée aux déficits courants, mais cette dégradation s’est stabilisée depuis les années 2020 (graphique 3).

Graphique 3 : Position extérieure nette de la France avec ou sans ajustements, année de base 2013, en milliards d'euros

Note : PEN : position extérieure nette. Les ajustements font référence aux effets de valorisation (taux de change et cours boursiers) et aux autres effets de volume.

Source : Eurostat

Source : Eurostat

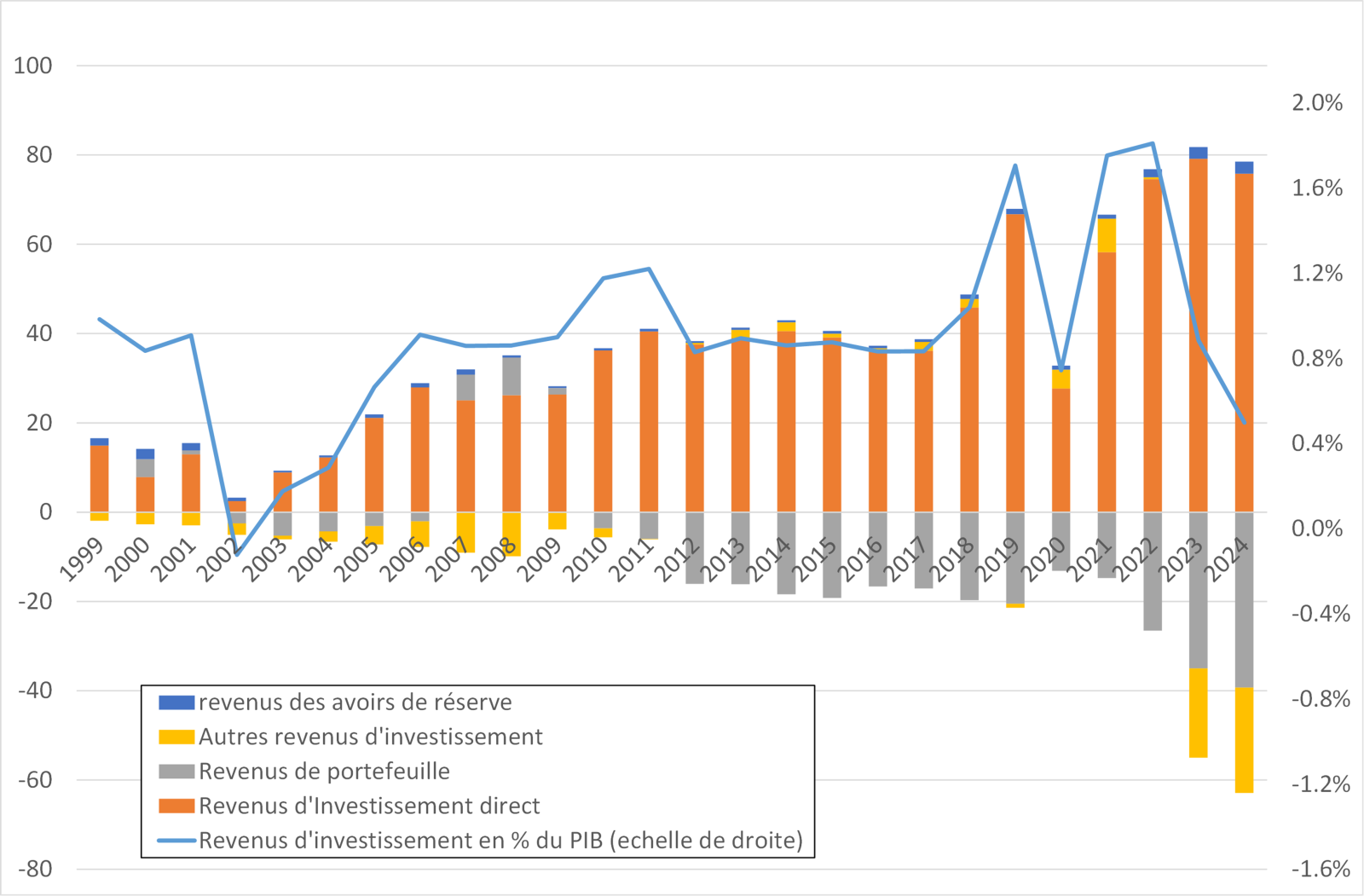

Les entrées nettes de revenus d’investissements persistent aujourd’hui malgré la récente remontée des taux d’intérêt, qui augmente la rémunération des titres de dette et donc le solde négatif des revenus sur les investissements de portefeuille et les autres investissements. Alors que les revenus nets sur les IDE restent positifs et importants (de l’ordre de 76 milliards d’euros), le solde des revenus d’investissements de portefeuille est aujourd’hui négatif de 39 milliards d’euros, soit près de deux fois plus que jusqu’en 2022 (graphique 4). La hausse des taux est particulièrement frappante pour les autres investissements : leur rendement apparent est en moyenne de 3,5 % en 2024, contre 0,8 % en moyenne dans les années 2010. De telle sorte que les intérêts sur les autres investissements se sont aussi dégradés (-24 milliards d’euros en 2024). Malgré cela, les revenus d’investissement restent positifs dans leur ensemble, à +0,5 % du PIB.

Graphique 4 : Décomposition des revenus d'investissement nets de la France, en milliards d'euros et en % du PIB pour le total (échelle de droite)

Source : Eurostat et OCDE

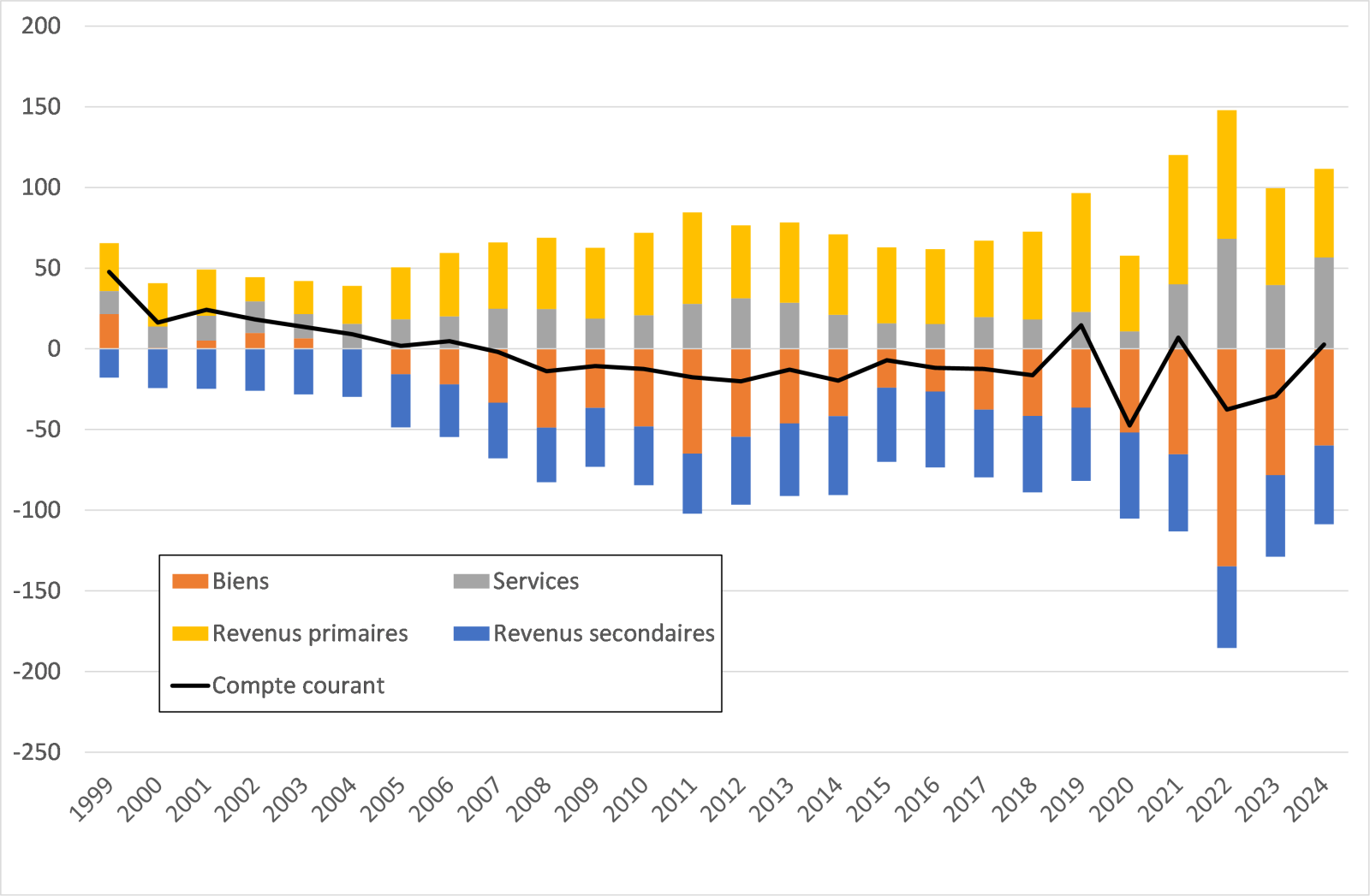

Par ailleurs, à rebours des États-Unis, la France affiche aujourd’hui une balance courante équilibrée : c’est le cas en 2024 mais aussi en 2021 et en 2019, soit toutes les années hors crise depuis cinq ans (graphique 5). C’est en partie l’accumulation de déficits courants structurels pendant les années 2000 et 2010 qui ont entraîné la dégradation de la position extérieure française, mais cela n’est plus le cas sur la période récente. Aujourd’hui, c’est d’ailleurs le solde commercial qui est proche de l’équilibre, l’excédent des services compensant le déficit des biens. L’équilibre du compte courant aujourd’hui ne tient donc plus tant au privilège exorbitant français et aux revenus d’investissements qu’il génère qu’à l’amélioration du solde des biens et services.

Graphique 5 : La balance courante française et ses composantes, en milliards d'euros

Source : Eurostat

La réduction partielle du privilège exorbitant français, liée à la hausse récente des taux d’intérêt, n’entraîne donc pas de risque de soutenabilité extérieure lié à la position extérieure nette négative de la France. La structure de l’actif et du passif des investissements de la France continue à générer des revenus nets positifs malgré une position négative et le solde courant est équilibré en 2024 (comme sur les années hors crises depuis 2019). Pour rappel, à l’aube de la crise de la zone euro en 2010, la position extérieure nette de la Grèce était de -100 % du PIB et son solde courant déficitaire de 10 % du PIB, de -107 % et -10 % respectivement pour le Portugal et -90% et -4% pour l’Espagne. Bien loin des -23%, du quasi équilibre du compte courant et du privilège exorbitant français en 2024.