Les marchés allemands plus dynamiques que les français dans le secteur agroalimentaire

Les performances à l’export de biens agroalimentaires ont été meilleures en Allemagne qu’en France depuis 2000. Une analyse quantitative montre que cela s'explique en partie par un meilleur positionnement, lié à la proximité de l'Allemagne avec l'Europe centrale et sa spécialisation agroalimentaire.

Par Charlotte Emlinger

Dans les secteurs agricole et alimentaire, la part de marché mondiale de la France a reculé de 8,1 % en 2000 à 5,9 % en 2013, celle de l’Allemagne a augmenté de 6,3 % à 7 % (graphique 1). Les exportations de produits agricoles et alimentaires ont augmenté en valeur dans les deux pays, mais nettement plus en Allemagne (257 %) qu’en France (138 %). Cette différence peut-elle s’expliquer par la spécialisation des deux pays ?

Une demande adressée plus dynamique pour l’Allemagne

L’indice de demande adressée permet de comparer l’évolution sur la période de la demande des différents marchés –pays et secteurs– vers lesquels la France et l’Allemagne exportaient en 2000 (graphique 2).[1] La demande mondiale adressée à l’Allemagne a augmenté de 346 % entre 2000 et 2013, soit davantage que celle adressée à la France (307 %). Le décrochage entre les deux demandes adressées est apparu à partir de 2006. La spécialisation de l’Allemagne en termes de pays et de produit en début de période lui a été favorable car ces marchés ont été plus dynamiques.

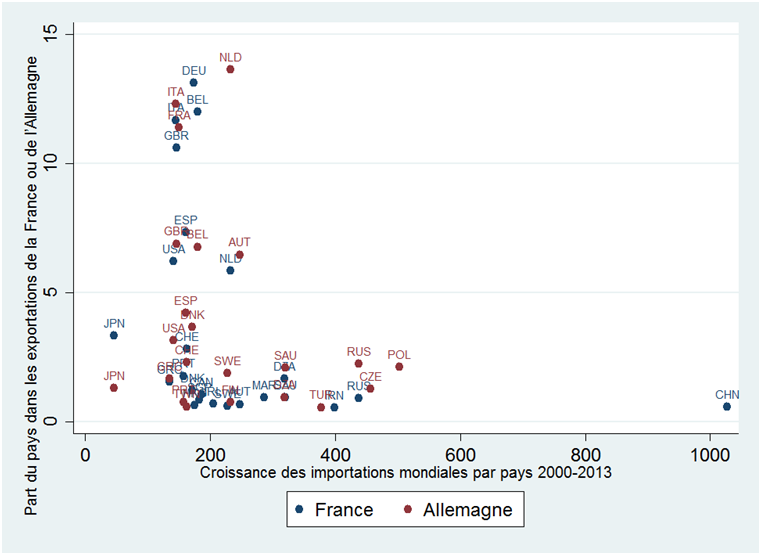

Le graphique 3 confronte la croissance des importations des différents pays, secteurs et marchés entre 2000 et 2013 avec la part de ces pays, secteurs, et marchés dans les exportations de la France et de l’Allemagne en 2000. Dans le graphique 3.a, les pays qui représentent une grande part des exportations de la France n’ont que faiblement augmenté leurs importations (Allemagne, Belgique, Grande Bretagne, Espagne, États-Unis). Les pays à l’Est de l’Europe (Pologne, République Tchèque...) et la Russie, qui sont des marchés relativement importants pour l’Allemagne, sont assez dynamiques, ce qui explique au moins en en partie la plus forte demande adressée à l’Allemagne. La forte expansion du marché chinois (plus de 1 000 % de croissance sur la période) a davantage favorisé la France, la Chine représentant 0,5 % des exportations françaises en 2000 (contre 2,7 % en 2013), alors que ce pays ne représente 0,25 % des exportations allemandes en 2000 (1,3 % en 2013).

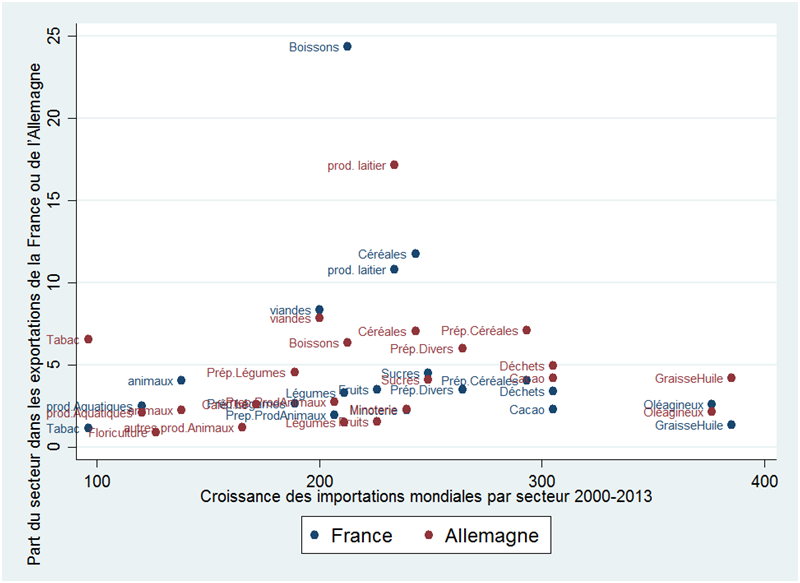

Le graphique 3.b reprend les mêmes statistiques que le graphique 3.a, mais au niveau sectoriel. Le secteur des boissons, qui représente plus de 24 % des exportations agricoles et alimentaires de la France, a connu une croissance de 212 % sur 2000-2013, à lui seul il explique une part importante de la hausse des exportations françaises. La demande de céréales (12,8 % des exportations françaises) a également fait l’objet d’une hausse de 240 %. Ce sont toutefois les graisses, huiles et oléagineux qui ont connu la plus forte hausse de leur commerce mondial (+ 385 %), ce qui a été favorable aux deux pays, en particulier à l’Allemagne dont les exportations d’huiles et graisse représentaient 4,3 % des exportations en 2000. De même, la hausse de demande des produits transformés (à base de céréales, de cacao) ainsi que des déchets a été plus bénéfique à l’Allemagne pour qui ces secteurs représentaient une part plus élevée du commerce en début de période. Il est à noter également que le dynamisme de la demande des produits laitiers dont le commerce mondial a augmenté de 233 % a encore une fois davantage profité à l’Allemagne pour qui ce secteur constitue une part importante des exportations (17 %) qu’à la France, où il représente 11 % des exports.

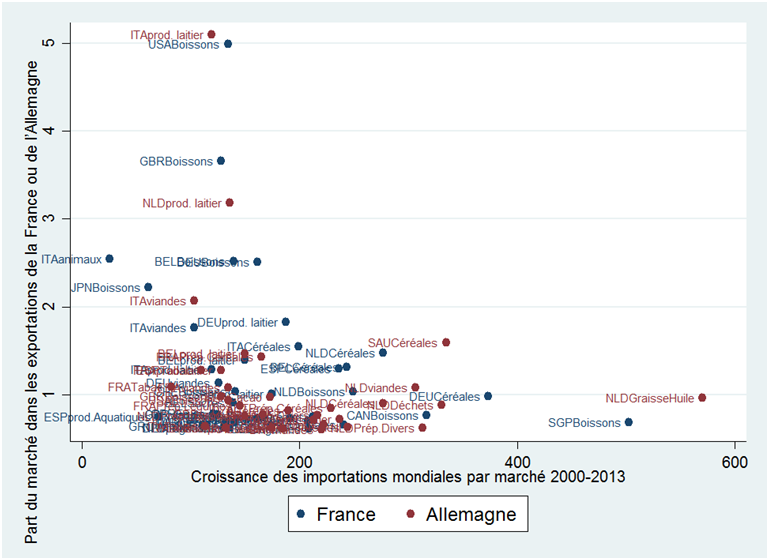

En considérant à présent les marchés, soit les couples produit-destination (graphique 3.c), la place des boissons dans la dynamique des exportations françaises apparait de nouveau clairement, et plus particulièrement sur les marchés singapourien et surtout chinois (hors échelle, augmentation du commerce de 2 470 % entre 2000 et 2013, représentant 0,1 % des exportations françaises en 2000, contre 1,5 % en 2013). La demande allemande pour les céréales, représentant 1 % des exportations agricoles et agroalimentaires françaises, a également fait l’objet d’une forte hausse sur la période (373 %). Concernant les exportations allemandes, Les Pays-Bas pour les graisses et huiles expliquent un part non négligeable de la forte demande adressée, ainsi que le secteur de la viande en Pologne (hors échelle, 2 050 % d’évolution et 0,69 % des exportations allemandes en 2000). La demande de céréales d’Arabie Saoudite constitue également un marché d’exportation de l’Allemagne qui a été particulièrement dynamique entre 2000 et 2013.

La demande adressée à la France a globalement crû moins vite que celle adressée à l’Allemagne dans le secteur agroalimentaire, ce qui s’explique à la fois par la spécialisation géographique et sectorielle de ces deux pays. Ces spécialisations n’expliquent par toute la différence de performance à l’export des deux pays. Sur les mêmes marchés, les exportations de France et l’Allemagne ont connu des évolutions différentes.

Une sous performance française sur les marchés européens et sur les produits transformés

Le graphique 4 compare les évolutions des exportations de la France et de l’Allemagne vers les différentes régions du monde aux évolutions des importations totales de ces régions, qui peuvent être assimilée à leur demande. La France a « sous-performé » sur le marché de l’UE à 15 où ses exportations ont augmenté moins vite que celles du monde (+ 120 % à comparer avec + 170 %). Cela est également vrai sur les marchés des pays en développement où la demande a très fortement augmenté depuis 2000 (+ 350 %) comparativement aux exportations françaises (+ 170 %). En revanche, la France a gagné des parts de marché dans les pays émergents (en particulier en Chine), où ses exportations ont augmenté plus vite que la demande (+ 500 % contre + 420 %). L’Allemagne, quant à elle, a particulièrement « sur-performé » dans les nouveaux membres de l’Union Européenne, qui sont par ailleurs les marchés où la demande pour les produits agro-alimentaires a relativement le plus augmenté. A noter également que l’Allemagne a fortement augmenté ses parts de marchés dans les autres pays développés (+ 1 p.p. de part de marché en moyenne).

En termes de produits, La demande mondiale de produits transformés a augmenté plus vite que celle des produits bruts d’après le graphique 5 (courbes vertes). Les exportations de l’Allemagne ont connu une évolution similaire tandis qu’en France les exportations de produits transformés et bruts ont crû à la même vitesse. La France ne semble pas avoir tiré parti de la hausse de la demande pour les produits agroalimentaires, relativement à l’Allemagne.

Le graphique 3 confronte la croissance des importations des différents pays, secteurs et marchés entre 2000 et 2013 avec la part de ces pays, secteurs, et marchés dans les exportations de la France et de l’Allemagne en 2000. Dans le graphique 3.a, les pays qui représentent une grande part des exportations de la France n’ont que faiblement augmenté leurs importations (Allemagne, Belgique, Grande Bretagne, Espagne, États-Unis). Les pays à l’Est de l’Europe (Pologne, République Tchèque...) et la Russie, qui sont des marchés relativement importants pour l’Allemagne, sont assez dynamiques, ce qui explique au moins en en partie la plus forte demande adressée à l’Allemagne. La forte expansion du marché chinois (plus de 1 000 % de croissance sur la période) a davantage favorisé la France, la Chine représentant 0,5 % des exportations françaises en 2000 (contre 2,7 % en 2013), alors que ce pays ne représente 0,25 % des exportations allemandes en 2000 (1,3 % en 2013).

Le graphique 3.b reprend les mêmes statistiques que le graphique 3.a, mais au niveau sectoriel. Le secteur des boissons, qui représente plus de 24 % des exportations agricoles et alimentaires de la France, a connu une croissance de 212 % sur 2000-2013, à lui seul il explique une part importante de la hausse des exportations françaises. La demande de céréales (12,8 % des exportations françaises) a également fait l’objet d’une hausse de 240 %. Ce sont toutefois les graisses, huiles et oléagineux qui ont connu la plus forte hausse de leur commerce mondial (+ 385 %), ce qui a été favorable aux deux pays, en particulier à l’Allemagne dont les exportations d’huiles et graisse représentaient 4,3 % des exportations en 2000. De même, la hausse de demande des produits transformés (à base de céréales, de cacao) ainsi que des déchets a été plus bénéfique à l’Allemagne pour qui ces secteurs représentaient une part plus élevée du commerce en début de période. Il est à noter également que le dynamisme de la demande des produits laitiers dont le commerce mondial a augmenté de 233 % a encore une fois davantage profité à l’Allemagne pour qui ce secteur constitue une part importante des exportations (17 %) qu’à la France, où il représente 11 % des exports.

En considérant à présent les marchés, soit les couples produit-destination (graphique 3.c), la place des boissons dans la dynamique des exportations françaises apparait de nouveau clairement, et plus particulièrement sur les marchés singapourien et surtout chinois (hors échelle, augmentation du commerce de 2 470 % entre 2000 et 2013, représentant 0,1 % des exportations françaises en 2000, contre 1,5 % en 2013). La demande allemande pour les céréales, représentant 1 % des exportations agricoles et agroalimentaires françaises, a également fait l’objet d’une forte hausse sur la période (373 %). Concernant les exportations allemandes, Les Pays-Bas pour les graisses et huiles expliquent un part non négligeable de la forte demande adressée, ainsi que le secteur de la viande en Pologne (hors échelle, 2 050 % d’évolution et 0,69 % des exportations allemandes en 2000). La demande de céréales d’Arabie Saoudite constitue également un marché d’exportation de l’Allemagne qui a été particulièrement dynamique entre 2000 et 2013.

La demande adressée à la France a globalement crû moins vite que celle adressée à l’Allemagne dans le secteur agroalimentaire, ce qui s’explique à la fois par la spécialisation géographique et sectorielle de ces deux pays. Ces spécialisations n’expliquent par toute la différence de performance à l’export des deux pays. Sur les mêmes marchés, les exportations de France et l’Allemagne ont connu des évolutions différentes.

Une sous performance française sur les marchés européens et sur les produits transformés

Le graphique 4 compare les évolutions des exportations de la France et de l’Allemagne vers les différentes régions du monde aux évolutions des importations totales de ces régions, qui peuvent être assimilée à leur demande. La France a « sous-performé » sur le marché de l’UE à 15 où ses exportations ont augmenté moins vite que celles du monde (+ 120 % à comparer avec + 170 %). Cela est également vrai sur les marchés des pays en développement où la demande a très fortement augmenté depuis 2000 (+ 350 %) comparativement aux exportations françaises (+ 170 %). En revanche, la France a gagné des parts de marché dans les pays émergents (en particulier en Chine), où ses exportations ont augmenté plus vite que la demande (+ 500 % contre + 420 %). L’Allemagne, quant à elle, a particulièrement « sur-performé » dans les nouveaux membres de l’Union Européenne, qui sont par ailleurs les marchés où la demande pour les produits agro-alimentaires a relativement le plus augmenté. A noter également que l’Allemagne a fortement augmenté ses parts de marchés dans les autres pays développés (+ 1 p.p. de part de marché en moyenne).

En termes de produits, La demande mondiale de produits transformés a augmenté plus vite que celle des produits bruts d’après le graphique 5 (courbes vertes). Les exportations de l’Allemagne ont connu une évolution similaire tandis qu’en France les exportations de produits transformés et bruts ont crû à la même vitesse. La France ne semble pas avoir tiré parti de la hausse de la demande pour les produits agroalimentaires, relativement à l’Allemagne.

| Graphique 1 : Exportations allemandes et françaises de produits agricoles et alimentaires |

.png) |

| Graphique 2 : La demande adressée à la France et l’Allemagne dans les produits agricoles et alimentaires, 2000-2013, indice 2000=100 |

.png) |

| Graphique 3 : Dynamisme des principaux importateurs, secteurs et marchés agroalimentaires, et part dans les exportations françaises et allemandes |

|

3.a – Croissance des importations par pays et part des pays dans les exportations françaises et allemandes |

|

|

Note de lecture : les Pays-Bas (NLD) ont vu leurs importations croître de plus de 200 % entre 2000 et 2013. Le pays représentait 14 % des exportations allemandes, il ne représentait que 6 % des exportations françaises. |

3.b – Croissance des importations par secteur et part des secteurs dans les exportations françaises et allemandes |

|

3.c – Croissance des importations par marché et part des marchés dans les exportations françaises et allemandes |

|

| Note : un marché est défini comme un couple produit (hs6) – destination. |

| Graphique 4 : Comparaison des performances française, allemande et mondiale par région, 2000-2013, indice 2000=100 |

.png) |

| Graphique 5 : Comparaison des performances française, allemande et mondiale par secteur, 2000-2013, indice 2000=100 |

.png) |

| Source : base de données BACI du CEPII. |

[1] Cet indice correspond à la moyenne de la croissance des importations des différents marchés (indice 2000=100) vers lequel le pays exporte (un marché correspondant à un pays donné et à un produit donné, défini au niveau fin de la nomenclature des produits – plus de 600 produits pour les produits agricoles et alimentaires), pondérés par la part de ces marchés dans les exportations du pays en 2000. Cet indice ne mesure toutefois que la demande qui leur est « potentiellement » adressée : la croissance du marché peut aussi bénéficier aux exportateurs concurrents.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|