Banques centrales des pays émergents et volatilité des capitaux : le cas de la Turquie

Le ralentissement progressif des achats de titres par la Fed a relancé le débat sur la vulnérabilité des pays émergents face à la volatilité des flux des capitaux étrangers. Comment les banques centrales des pays émergents peuvent-elles gérer ces flux qui menacent la stabilité du système financier ?

Par Urszula Szczerbowicz

La volatilité des capitaux à court terme, en tant que source de l’incertitude concernant le taux de change et la disponibilité du crédit, peut être néfaste pour le climat des affaires et la croissance dans les pays émergents. Les entrées massives de capitaux en période de risque faible financent la croissance et couvrent le déficit de la balance courante de pays émergents [1]. Cet afflux de capitaux contribue à l’appréciation de la monnaie locale qui gonfle artificiellement la valeur des actifs des firmes domestiques et leur capacité d’emprunt. Par ailleurs, la disponibilité de la liquidité étrangère peu chère encourage les banques domestiques à prêter aux clients à risque. L’appréciation de la monnaie va donc de pair avec la croissance exceptionnelle du crédit. Cependant, un changement dans l’appréciation du risque de la part des investisseurs étrangers peut rapidement inverser la tendance. Les capitaux commencent à fuir les pays émergents, ce qui déprécie la monnaie locale et augmente la valeur de la dette des entreprises locales contractée en monnaie étrangère. Le risque d’une crise bancaire devient alors très élevé.

Selon certains économistes (notamment P. Krugman), la stagnation prolongée (secular stagnation, voir le billet de M. Aglietta à ce propos) des pays avancés serait responsable de ces entrées importantes des capitaux. Le taux de rendement de l’investissement dans les pays avancés serait plus bas que les taux réels auxquels les entreprises peuvent s’endetter. Un manque d’opportunités d’investissements rentables encouragerait alors les investisseurs à investir dans les pays émergents, d’autant plus que la disponibilité des liquidités peu chères diminue leur aversion au risque.

Les pays émergents restent-ils démunis face à la politique économique des pays avancés ? Sont-ils condamnés à subir les flux des capitaux volatils nocifs à leurs économies ? Pour aborder cette question, il est intéressant d’analyser le rôle des banques centrales des pays émergents dans la gestion des flux des capitaux.

Le cas de la Turquie à ce sujet est riche d’enseignements. En automne 2010, la Fed a annoncé le deuxième tour de l’assouplissement quantitatif, ce qui a encouragé d’importants investissements dans les pays émergents, contribuant ainsi à l’appréciation des monnaies locales.

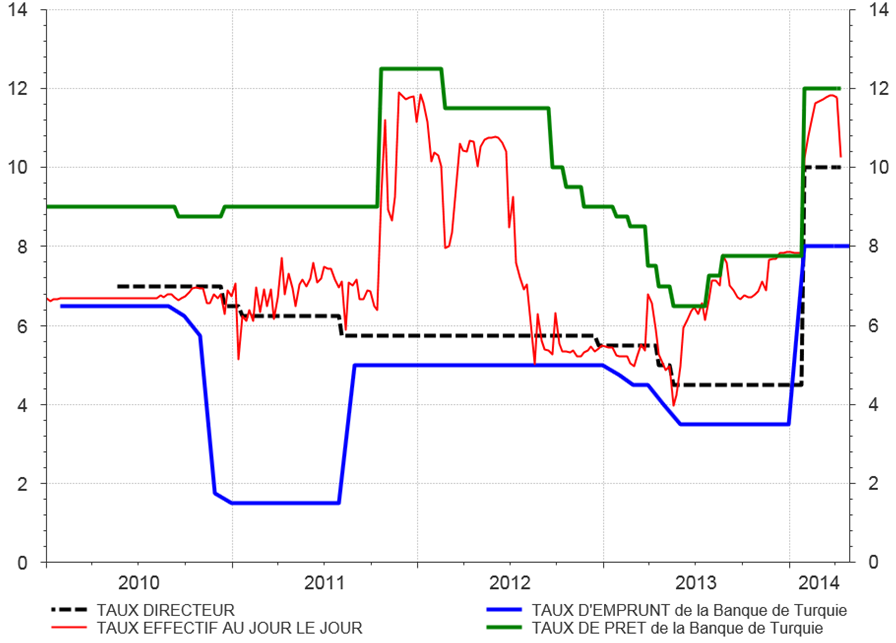

La Banque de la Turquie (BdT) a décidé à ce moment-là d’associer l’objectif de la stabilité du système financier à son objectif de la stabilité des prix. Cependant, plutôt que d’adopter des outils classiques pour empêcher l’appréciation de sa monnaie (baisse des taux d’intérêt, achats des devises sur les marchés de change) elle a mis en place une série d’outils monétaires non-conventionnels dans le but de créer une incertitude sur le niveau des taux d’intérêt interbancaires. Face à cette incertitude, les banques et les investisseurs étrangers ont dû considérer que le niveau de taux pouvait être dans une fourchette haute, ce qui a eu pour effet de décourager les flux entrants et de réduire l’offre excessive de crédit. L’instrument mis en oeuvre pour générer cette incertitude est celui du couloir asymétrique des taux d’intérêt.[2] [3] Ce couloir était fixé une fois par mois et son amplitude a largement varié au cours du temps : 7,5% en décembre 2010 contre 3% en juin 2013. C’est ensuite grâce à ses outils de liquidité journaliers et hebdomadaires que la BdT a pu décider au jour le jour où se placerait le taux à l’intérieur de ce couloir. Ainsi, le taux d’intérêt journalier auquel les banques s’échangent des fonds a pu, grâce à ce système, être fixé chaque jour à un niveau différent (voir ligne rouge sur graphique 1).

Cette nouvelle trame de la politique monétaire semble avoir diminué la volatilité de taux de change, mais elle n’a pas empêché la fuite des capitaux après l’annonce du ralentissement de l’assouplissement quantitatif en mai 2013. Les outils employés étaient sans doute suffisants pour répondre à de petits chocs, mais ils n’ont pas suffi pour maintenir la stabilité du système financier de la Turquie face à de chocs plus importants. Ainsi, le 28 janvier la BdT fut obligée de recourir à une hausse traditionnelle des taux d’intérêt pour empêcher la dépréciation brutale de la lire turque.

Dans ce contexte, l’analyse de l’économiste Hélène Rey paraît très intéressante. Elle constate que la marge de maoeuvre des banques centrales nationales est en effet limitée en raison de la globalisation des cycles de flux des capitaux. Ces flux seraient négativement corrélés avec l’incertitude et l’aversion au risque sur les marchés financiers aux Etats-Unis : quand la perception de ce risque est basse, les flux entrants importants sont placés dans les pays émergents, tandis qu’en période de risque élevé on observe une fuite des capitaux. Hélène Rey affirme que ces flux sont davantage déterminés par la politique de la Fed que par les conditions macroéconomiques spécifiques au pays. En effet, le durcissement de la politique monétaire récente aux Etats Unis a suscité des inquiétudes pour l’économie américaine mais aussi pour les économies émergentes [4].

Les banques centrales des pays émergents ne peuvent plus mener une politique monétaire indépendante, même en présence de taux de change flottant. [5] Ainsi, la régulation des flux de capitaux peut s’avérer nécessaire pour préserver la stabilité financière et l’efficacité de la politique monétaire des émergents. En outre, des règles macro-prudentielles adaptées semblent essentielles pour contrôler la croissance du crédit.

Selon certains économistes (notamment P. Krugman), la stagnation prolongée (secular stagnation, voir le billet de M. Aglietta à ce propos) des pays avancés serait responsable de ces entrées importantes des capitaux. Le taux de rendement de l’investissement dans les pays avancés serait plus bas que les taux réels auxquels les entreprises peuvent s’endetter. Un manque d’opportunités d’investissements rentables encouragerait alors les investisseurs à investir dans les pays émergents, d’autant plus que la disponibilité des liquidités peu chères diminue leur aversion au risque.

Les pays émergents restent-ils démunis face à la politique économique des pays avancés ? Sont-ils condamnés à subir les flux des capitaux volatils nocifs à leurs économies ? Pour aborder cette question, il est intéressant d’analyser le rôle des banques centrales des pays émergents dans la gestion des flux des capitaux.

Le cas de la Turquie à ce sujet est riche d’enseignements. En automne 2010, la Fed a annoncé le deuxième tour de l’assouplissement quantitatif, ce qui a encouragé d’importants investissements dans les pays émergents, contribuant ainsi à l’appréciation des monnaies locales.

La Banque de la Turquie (BdT) a décidé à ce moment-là d’associer l’objectif de la stabilité du système financier à son objectif de la stabilité des prix. Cependant, plutôt que d’adopter des outils classiques pour empêcher l’appréciation de sa monnaie (baisse des taux d’intérêt, achats des devises sur les marchés de change) elle a mis en place une série d’outils monétaires non-conventionnels dans le but de créer une incertitude sur le niveau des taux d’intérêt interbancaires. Face à cette incertitude, les banques et les investisseurs étrangers ont dû considérer que le niveau de taux pouvait être dans une fourchette haute, ce qui a eu pour effet de décourager les flux entrants et de réduire l’offre excessive de crédit. L’instrument mis en oeuvre pour générer cette incertitude est celui du couloir asymétrique des taux d’intérêt.[2] [3] Ce couloir était fixé une fois par mois et son amplitude a largement varié au cours du temps : 7,5% en décembre 2010 contre 3% en juin 2013. C’est ensuite grâce à ses outils de liquidité journaliers et hebdomadaires que la BdT a pu décider au jour le jour où se placerait le taux à l’intérieur de ce couloir. Ainsi, le taux d’intérêt journalier auquel les banques s’échangent des fonds a pu, grâce à ce système, être fixé chaque jour à un niveau différent (voir ligne rouge sur graphique 1).

Cette nouvelle trame de la politique monétaire semble avoir diminué la volatilité de taux de change, mais elle n’a pas empêché la fuite des capitaux après l’annonce du ralentissement de l’assouplissement quantitatif en mai 2013. Les outils employés étaient sans doute suffisants pour répondre à de petits chocs, mais ils n’ont pas suffi pour maintenir la stabilité du système financier de la Turquie face à de chocs plus importants. Ainsi, le 28 janvier la BdT fut obligée de recourir à une hausse traditionnelle des taux d’intérêt pour empêcher la dépréciation brutale de la lire turque.

Dans ce contexte, l’analyse de l’économiste Hélène Rey paraît très intéressante. Elle constate que la marge de maoeuvre des banques centrales nationales est en effet limitée en raison de la globalisation des cycles de flux des capitaux. Ces flux seraient négativement corrélés avec l’incertitude et l’aversion au risque sur les marchés financiers aux Etats-Unis : quand la perception de ce risque est basse, les flux entrants importants sont placés dans les pays émergents, tandis qu’en période de risque élevé on observe une fuite des capitaux. Hélène Rey affirme que ces flux sont davantage déterminés par la politique de la Fed que par les conditions macroéconomiques spécifiques au pays. En effet, le durcissement de la politique monétaire récente aux Etats Unis a suscité des inquiétudes pour l’économie américaine mais aussi pour les économies émergentes [4].

Les banques centrales des pays émergents ne peuvent plus mener une politique monétaire indépendante, même en présence de taux de change flottant. [5] Ainsi, la régulation des flux de capitaux peut s’avérer nécessaire pour préserver la stabilité financière et l’efficacité de la politique monétaire des émergents. En outre, des règles macro-prudentielles adaptées semblent essentielles pour contrôler la croissance du crédit.

Graphique 1 – Taux officiels de la Banque de Turquie et taux interbancaire effectif, 2010-2014

Source : Thomson Reuters Datastream.

[1] Déficit de la balance courante signifie que le pays investit et consomme plus qu’il n’épargne.

[2] En temps normal, le couloir de taux encadre les fluctuations du taux interbancaire auquel les banques se prêtent de la liquidité au jour le jour. Ce couloir est composé du taux « plancher », qui rémunère les dépôts des banques auprès de la banque centrale, et le taux « plafond », le taux auquel les banques empruntent à celle-ci.

[3] La BdT a mis en place d’autres outils non-conventionnels pour stabiliser le taux de change : mécanisme optionnel de réserves permettant aux banques commerciales de déposer leurs réserves obligatoires auprès de la banque centrale en devises. Pour plus de détails voir : http://www.tcmb.gov.tr/research/teblig/abstract/wp1403_eng.php.

[5] Le « Triangle d'incompatibilité » de Mundell-Fleming prévoit qu’en présence de changes flottants, la banque centrale peut mener une politique indépendante tout en maintenant la mobilité des capitaux.